![]()

BEPSの行動計画におけるPEと

香港企業への影響

中国本土への出張者や外国人駐在員の増加を背景に、役務提供のため中国本土内に派遣される外国籍人員(出張者や駐在員による役務提供PE)の規制に加え、最近ではBEPSの行動計画7(PE認定の人為的回避の防止)の影響により、外国企業のために契約締結する中国法人(代理人PE)への規制が強化されております。今回はこの代理人PEを中心に、PEに関する税務リスクについて解説いたします。

(デロイト・トウシュ・トーマツ 関本 崇)

恒久的施設とは事業を行う一定の場所等をいい、一般に「PE」(Permanent Establishment)と略称されています。恒久的施設の有無により、外国法人の課税上の取り扱いが異なります。また中国の企業所得税法においてPEとは「中国において生産経営活動に従事する機構・場所」をいい、管理・営業・事務機構、工場や天然資源の採掘現場、役務提供の場所、建築・据付等の現場および営業代理人を含むとされています。中国にPEを有する非居住者企業はPEに帰属する所得につき企業所得税を納付する義務があり、税率は中国企業と同様25%です。

これだけではよく分からないという方が多いと思われますので、これを中国・香港租税協定に基づいてPEを分類してみると、次の3つに分けられます。

①固定施設PE(建設工事PEを含む):

事業の管理の場所(支店、事務所、工場等)や6カ月超の期間存続する工事現場(付随する監理活動を含む)

②役務提供PE:

企業またはその使用人その他の職員を通じた役務の提供(コンサルティング業務を含む)。ただし、その活動が同一または関連するプロジェクトのために任意の12月のうち累計で183日を超えて継続する場合

③代理人PE:

企業を代理して行動し当該企業の名において契約を締結する権限を常習的に行使する者

現行の代理人PE規定では、「香港企業の名義において契約を締結する」中国企業は、香港企業の代理人PEとなるが、①代理人の名で契約を締結する、②契約締結に至る実質的な活動を代理人が行い、契約の締結は香港企業が行う、③関連企業を独立代理人(代理人業を通常業務とする者)、とすることによりPEが回避されるという課題がありました。

そこでBEPSの行動計画7(PE認定の人為的回避の防止)では、形式より実質を重視することで、代理人PE判定を厳格化しました。香港企業のために中国内で行動する企業は、以下の要件を満たす場合、代理人PEと判定されることになります。

⒈次のいずれかの契約であること

①香港企業の名において締結される契約であること

②香港企業の物品の販売に関する契約であること

③香港企業による役務提供に関する契約であること

⒉次のいずれかの行為を行うこと

①代理人が契約を締結すること

②代理人が契約の締結に繋がる主要な役割を担うこと

⒊ただし、代理人業を通常業務として行う者(独立代理人)は、代理人PEとされない(ただし、専ら関連企業のためにのみ代理人業を行う者を除く)。

規定のみでは分かりにくいかと思われますので、図の事例を踏まえながら、現行規定との比較によりBEPSの行動計画7の影響について解説いたします。

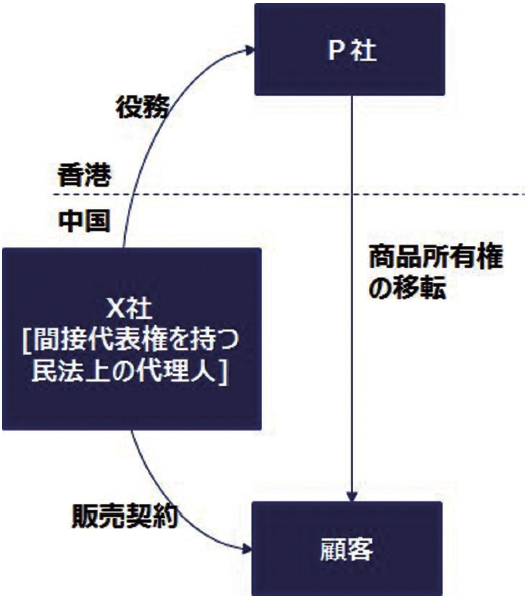

背景

背景

▶X社は、P社の間接代表権を保有する民法上の代理人であり、 P社の100%子会社である。

▶販売契約

・X社がP社を代表して締結する

・契約はP社に対する法的拘束力を有しておらず、顧客にはP社の存在は明かされていない

・P社と顧客の間に直接の契約関係は存在しない

・商品の所有権は、P社から直接顧客に移転される

・X社は、P社のみに販売代理サービスを提供する

現行規定に基づく判定:

現行の規定では、契約が代理人の名前で締結されることにより、企業に対する法的拘束力を有さない場合は、代理人はPEと判定されません。また「企業の名義で」契約を締結することが、「企業に対して法的拘束力を有する」旨を意味するならば、事例における販売契約はP社に対する法的拘束力を有さないため、代理人はPEではないと判定できます。

BEPSの行動計画7に基づく判定:

一方、BEPSの行動計画7の規定では、代理人が、企業を代表して活動を行い、頻繁に契約を締結し、且つ当該契約が当該企業が所有している、または使用権を所有している財産の所有権の譲渡または使用権の付与に関わる場合は、代理人はPEとして判定されるとしています。事例ではX社はP社を代表し、P社商品(P社財産)の販売活動に従事し、契約を締結することで、P社商品の所有権の譲渡に関わっているためX社はP社の代理人PEとして判定されます。

中国内の代理人(中国会社)がPEと認定された場合、香港会社の所得の源泉が中国内あるとみなされ、香港会社に中国企業所得税が課されます。企業所得税の計算には①実際課税方式と②査定徴収方式があり、実際課税方式はPEの損益計算が可能な場合、実際の損益に基づき税額が計算されます。一方、査定徴収方式は資料等が不十分なためPEの損益計算ができない場合に採用されます。その場合は一定の査定利益率により、課税所得額を算定し、適用税率25%を乗じて税額を算出します。査定徴収方式では、実際の利益率に関わらず課税所得額が計算されるため、過大な税金が課される可能性があることに留意が必要です。

(このシリーズは月1回掲載します)

筆者紹介

関本 崇(せきもと たかし)

独立系証券会社を経て2007年にオーストラリアの会計大学院を卒業後、Deloitte Touch Tohmatsu香港事務所入所。日系企業の会計監査、税務アドバイザリー、香港進出サポート業務に従事。その他、香港のベーカリー・レストランチェーンにおいて経営の見える化、業務改善、業務管理体制構築の経験を有する。在香港歴は16年。

香港公認会計士、オーストラリア公認会計士、英国勅許管理会計士

MBA (Manchester Business School)

会計学修士 (Australian National University)

※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。