![]()

《114》

ビジネス展開先として

中国を再評価する日本企業

みずほ総合研究所では1999年度以降、会員企業を対象として、「アジアビジネスに関するアンケート調査」を毎年度実施している。本稿は、2017年度調査(18年2月実施、日本国内のみずほ総合研究所会員企業のうち資本金1000万円以上の製造業企業4411社に調査票を発送、1052社から有効回答)を前回の16年度調査と比較してまとめたものである。

(みずほ総合研究所アジア調査部 酒向浩二)

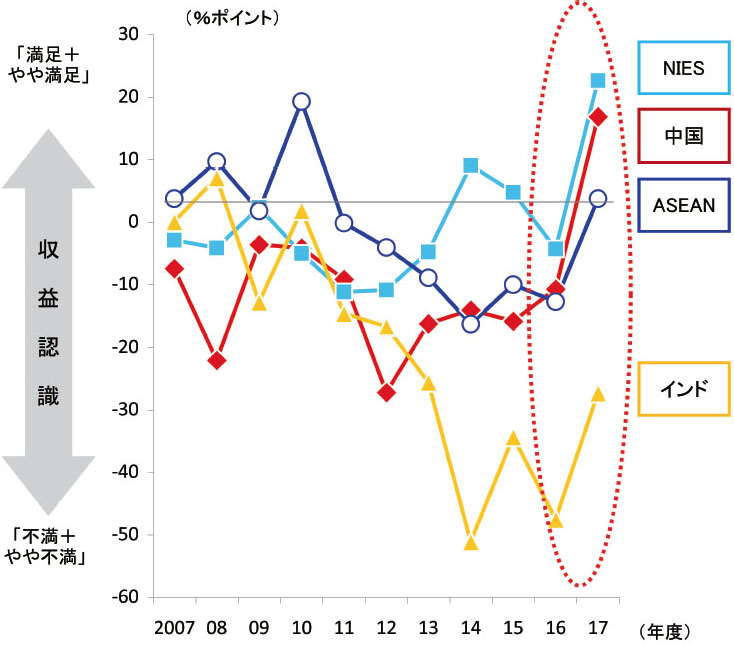

収益満足度はアジア全域で改善

今回の調査結果のポイントを挙げると、第1にアジア拠点の収益満足度が揃って改善した点である。アジアにビジネス拠点を設けている企業(301社)の現在の収益状況について、17年度の収益満足度DIをみると、前回調査でマイナスだった中国、NIEs、ASEANのDIはいずれも大幅に上昇し、プラスに転じた。世界経済の回復に伴い、17年のアジア諸国・地域の輸出が総じて好調だったことで、輸出依存度の高い中国、NIEs、ASEANにおいて日本企業が恩恵を受けた様子がうかがえる。

さらに中国については、17年の実質GDP成長率が7年ぶりに上昇するなど景気の回復が明確になったことなどが収益満足度の改善の背景にある。また、前回調査時点では高額紙幣廃止などの経済への悪影響を受けていたインドでは、17年度にその影響が緩和され、DIはマイナス圏にとどまったものの数値は改善した。

今後の最注力先として中国を再評価

第2のポイントは、ビジネス展開先として中国が再評価された点である。すべての回答企業による「今後最も力を入れていく予定の地域」としては、日中関係が緊張した12年度調査以降は中国からASEANにシフトしており、今回の調査でもASEANが首位を堅持し、中国が2番手の状況は不変であった。しかし、ASEANの回答率は低下した一方で、中国の回答率は上昇し、対照的な結果となった。日本企業のASEAN重視は続くも、その勢いにはピークアウト感がみられる一方、中国ビジネスに対する取り組み姿勢は同国における景気持ち直しや日中関係の改善を受けて前向きになっている様子がうかがえた。また、回答率の水準は低いものの、インドの回答率も上昇しており、成長持続が期待される同国の内需への期待を高めているようだ。

ベトナムの人気続く

第3のポイントは、ASEANに最も力を入れていくと回答した企業による国別の選択で、ベトナムのみ、回答率が上昇した点である。投資インセンティブ、労働コスト、政治の安定性などの面からベトナムの投資環境が相対的に高く評価されていることが理由に挙げられる。さらに前回調査は米トランプ政権が環太平洋経済連携協定(TPP)離脱を宣言した直後でTPP漂流懸念などからベトナムへの関心は低下していた。しかし17年11月に米国を除く11カ国の大筋合意に至り、TPPは漂流を免れている。今回の調査で、「何らかのアジアビジネス」を行っている企業(709社)に対し、今後TPP参加国に対してどのようなアプローチを実施・検討したいと考えるかを質問したところ、TPP域内の輸出先・輸入先として共にベトナムが1位、TPP域内の投資先としては日本に次いでベトナムが2位となっている。ベトナムでは今後、輸出拠点と国内販売の両面で投資環境のさらなる改善が期待できることも、関心が上向いた背景にありそうだ。

米通商政策の影響懸念

第4のポイントは、日本企業が米トランプ政権のアジア諸国・地域に対する貿易不均衡要求が、アジアビジネスへ悪影響を及ぼすことを懸念している点である。為替レートの変動や米国との貿易摩擦を懸念する声は一部で現実化しつつあり、アンケート終了後の18年3月に米国が安全保障上の脅威を理由に鉄鋼・アルミ輸入品への高関税賦課、中国に対して知的財産権侵害への制裁として、中国ハイテク製品への高関税賦課を発表、中国もこれらへの対抗措置を発表している。このほか、17年度は北朝鮮情勢の緊張が高まった。18年6月12日に予定される米朝首脳会談の行方は不明だが、再度、緊迫すれば為替レートやサプライチェーンへの影響が懸念される。

アジアビジネスの行方

今回の調査結果を踏まえて、18年度の日本企業のアジアビジネスの方向性について考察したい。

まず、17年度に大きく回復した日本企業のアジア拠点の収益は、18年度も堅調さは維持しつつも下振れリスクが高まると見込まれる。みずほ総合研究所では、18年から19年にかけて世界経済の拡大が徐々にピークアウトし、これまでアジア経済をけん引してきた輸出の増勢は和らぐとみている。17年にみられたスマートフォン関連を中心とする急速な拡大も一服する可能性が高い。18年3月に2期目の習近平政権が発足した中国では、不動産バブルや過剰債務による金融リスクを防止するため、金融規制が断続的に強化されていることを受けて、投資を中心に成長率は緩やかに低下すると予想される。米中貿易摩擦のリスクも燻っており、アジア全体での成長率の緩やかな低下を受けて、アジア拠点の収益は、底堅く推移しつつも17年度ほどの急伸は期待できないと見込まれよう。

次に、日本企業の対アジア投資において、中国を再度見直す動きが期待される。前述の通り、中国経済は今後成長率の緩やかな低下が予想されるが、その内訳では、投資は抑制的になるも、消費は堅調に推移すると見込まれている。アンケートからは、市場としても、調達先としても中国を再度見直す動きがうかがえ、第2期習政権の下で政治の安定と環境汚染などの改善が進むと見込まれていることや、日中関係の改善なども好材料になっているといえそうだ。

このほか、米トランプ政権の動向がアジアビジネスの売上や拠点収益向上に対する逆風となり得る点には留意が必要だろう。トランプ政権は、米国内の雇用流出の一因として対米貿易黒字国に対しては厳しい姿勢をみせている。アジア諸国・地域の多くは対米貿易黒字を抱えており、18年11月の中間選挙を控えトランプ政権がより強硬な手段に出たことで、中国との貿易摩擦が深刻化しており、当面は警戒を要する状況が続きそうだ。また、北朝鮮情勢も気掛かりである。平昌冬季五輪への北朝鮮の参加を機に融和ムードが演出されているが、予定される米朝首脳会談が破たんすれば再度緊張が高まり、円高やサプライチェーンへの影響が懸念される。

アンケートを踏まえた提言

最後に、本アンケート結果を踏まえて、日本企業および日本政府に対する提言についても考えてみたい。

第1に、TPPに続きRCEPについても早急な合意を目指して交渉を進めていくべきであろう。TPPの重要性については論を待たないが、アジアビジネスの観点からは、日中韓、ASEAN全10カ国、インドが揃って参加するRCEPも重要であろう。またRCEPは物品貿易に加えて、サービス貿易、知的財産、電子商取引、政府調達、紛争解決等、18分野の交渉が行われており、アジアビジネスの広域ルール策定という意味からも、TPPに続いてRCEPの推進が一層求められよう。

第2に、日中関係正常化の気運を、ビジネスチャンスとしても活かすべきであろう。今回調査では、日本企業が中国を再度見直している様子がうかがえる結果となった。中国経済には、金融引き締めや貿易摩擦などに伴う景気下振れリスクがあることには留意しておく必要があるが、電子商取引(EC)、人工知能(AI)、シェアリングエコノミーなどの新分野ではイノベーションが進捗しつつあるなど、経済のダイナミズム自体は失われていない。日中ハイレベル対話では、多国間貿易および投資で日中両国が責任ある役割を果たすことなどで一致し、RCEP推進、日中経済深化推進、日中第三国協力などでも一致した。世界的に保護主義の蔓延が懸念されるなかで、多国籍自由貿易・投資において、日本が中国のコミットを促すことの重要性は従来以上に高まっており、日中政府間連携の進捗が求められる。そのうえで知的財産権なども含めた分野における透明性の高いルールの下で、日中企業間連携の機会が、日中二国間、さらには広域アジアの第三国でも深化することが期待される。

(このシリーズは月1回掲載します)

【免責事項】本稿は情報提供のみを目的としたもので、投資を勧誘するものではありません。また、本稿記載の情報に起因して発生した損害について、当行は一切責任を負いません。なお、本稿内容の一部または全部の無断複製・転載は一切禁止いたします。