![]()

香港移転価格税制が施行

香港立法会は2018年7月4日、2018年税務(修正)(第6号)条例(修正条例)を可決しました。修正条例は香港行政長官の署名と官報への掲載を経て、7月13日から施行されます。

(デロイト トウシュ トーマツ香港事務所 フローラ 曽)

修正条例の施行により、待望されていた香港移転価格税制が導入され、OECDの「税源浸食と利益移転」(Base Erosion and Profit Shifting、BEPS)の国際的な取り組みに対し、香港の参加を明確にするものです。修正条例は、2017年12月に発表された草案に基づき、法案委員会における複数回の審議を踏まえ、草案に寄せられた意見を反映させたものになっています。また、修正条例に関する香港立法会法案委員会の報告では、複数の分野において香港税務局(IRD)による追加ガイダンスが必要である旨が記されており、今後IRDからDIPNの形で公布される予定です。

施行された修正条例と、2017年12月に発表された草案との重要な差異に関するものであるとともに、事業を営む上で考慮すべきである予想される変化と、今後も予定されている法制化に関する見解を解説します。

⒈移転価格税制のフレームワーク

修正条例は、香港初の法制化された移転価格税制に関する法規であり、香港の移転価格税制がOECDの移転価格ガイドライン、特にBEPSプロジェクトを具体化した、2017年の「多国籍企業と税務当局のための移転価格算定に関するガイドライン」(OECDガイドライン)と、「所得と資本に関する租税条約モデル」に沿ったものであることを再確認するものです。

修正条例によって、香港で初めて移転価格同期資料関連法規が正式に導入されました。OECD BEPS行動計画13で提唱された、同期資料の三層構造が香港でも適用される他、「特定領域内関連者間取引」が移転価格税制の対象から除外されます。法案委員会での審議段階で当初の草案よりも免除条件が緩和されたため、同期資料準備義務を負う企業数は当初予測されていたものよりも少なくなりました。

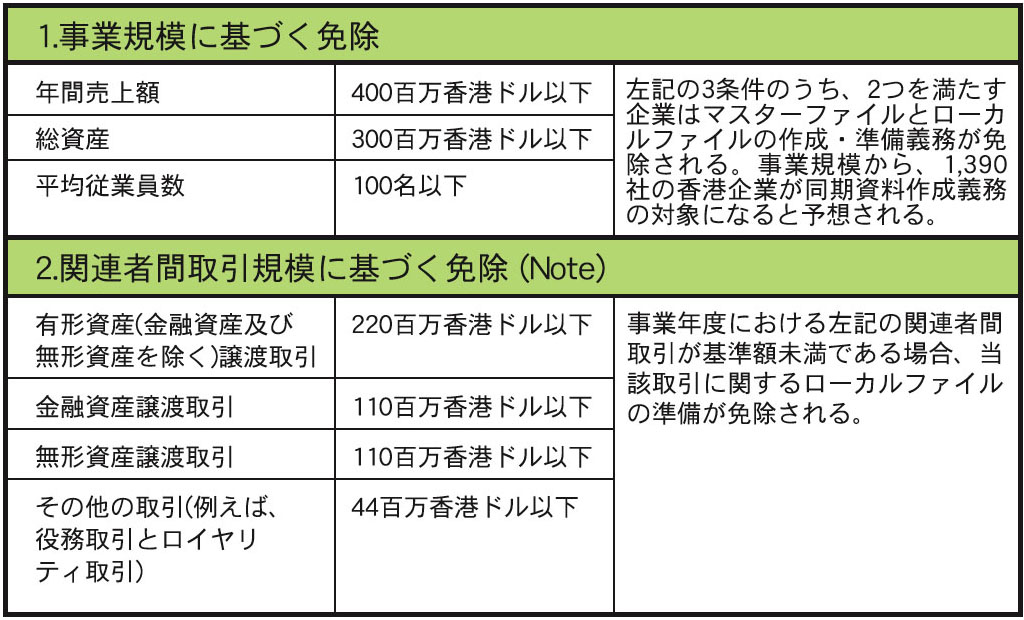

⒉移転価格同期資料

表記の条件を満たす納税者は、移転価格同期資料作成に関する義務(マスターファイルおよびローカルファイルの準備等)を免除されます。

マスターファイルとローカルファイルに含まれる内容については草案から変わっておらず、BEPS行動計画13に従う内容となりました。ローカルファイルとマスターファイルの準備期限は、事業年度の「終了後6カ月以内」から、「終了後9カ月以内」に修正しました。また、他には下記の事項が含まれます。

・ローカルファイルとマスターファイルは、IRDの要請がある場合のみ提出する。しかし、納税者は同期資料を7年間保管しなければならない。

・同期資料を期限までに準備していない納税者に対しては、5万香港ドル以上10万香港ドル以下の罰金が科せられる。

⒊国別報告書(Country by Country Reporting、CbC Report)

多国籍企業グループの最終親会社が香港居住者であり、前年度の連結売上が68億香港ドルを超える場合、当該最終親会社またはその代理人として指名された香港企業は、国別報告書を準備し、IRDに提出しなければならなりません。提出しなかった場合には、5万香港ドル以上10万香港ドル以下の罰金に加え、1日当たり500香港ドルの罰金が科せられます。

⒋領域内取引

修正条例は法案委員会の審議で一部修正され、「特定」領域内関連者間取引は、移転価格税制(同期資料準備義務等)の適用除外となりました。

・当該取引が領域内取引条件を満たしている場合:当該取引が、双方の取引当事者が香港にて行っている交易、サービスの提供、営業業務に関わっている場合、または当該取引が取引当事者の一方によって行われる上記の業務に関わるもので、かつもう一方が税法上の香港居住者である場合。

・取引アレンジメントの結果、実質上の租税義務に差が生じない場合。すなわち、それぞれの取引当事者が得る所得(損失)がともに香港で課税され、いかなる減税または免税措置も適用されない場合。または、非営業貸付条件に該当する場合。すなわち、金融業者またはグループ内融資ビジネスによるものでない金銭の貸付である場合。

・その主要な目的、または主要な目的の一つが、取引の上で発生する税務上の欠損を利用した租税回避でない場合。

免除基準はかなり幅広いが、特定領域内取引であっても移転価格税制が適用される可能性があるため、香港の納税者は自らの関連者間取引が上記すべての基準を満たしているのかどうか把握する必要があります。IRDはDIPNの形で更なるガイダンスを公布する予定です。

⒌無形資産(IP)に関する新規移転価格規定

最新のグローバル基準に合わせて、無形資産の経済的所有権を評価するためのOECDのDEMPEフレームワークが修正条例に反映されました。修正条例(15F条等)では、無形資産の法律上の所有権者が香港企業でない場合でも、香港の納税者がDEMPEに係る行動をしたり、または資産をDEMPEするための貢献を行った場合、無形資産に関する収入は、香港納税者の課税対象とみなすべきであるとしています。

⒍恒久的施設(Permanent Establishment、PE)

修正条例では、OECD承認アプローチ(Authorized OECD Approach、以下AOA) が採用されており、香港のPEに対して独立企業原則に基づき所得が帰属されるべきであるとしています。法案委員会は、AOAに対する金融機関のインパクトを踏まえ、PE条項の導入が12カ月遅れの2019/20年度からとなったことを明記しています。IRDは、納税者のための更なるガイダンスをDIPNの形で公布する予定です。

⒎事前確認制度(Advance Pricing Arrangement、APA)

修正条例によって、APA制度が香港税務条例 (IRO)に明記されました。修正条例が規定するAPA方式には、ユニラテラル、バイラテラル、マルチラテラルがあります。IRDは、申請されたAPA業務に従事するIRD職員の時間給と業務従事時間に基づく費用(最大50万香港ドル)を申請者に請求することが認められます。

⒏コメント

修正条例の施行により、香港で初めて移転価格税制と同期資料関連義務が導入されることになります。また、香港がBEPSプロジェクトの最低条件に従っているというメッセージでもあります。香港は今後移転価格に対し、さらなる注意を払っていくことが予想されます。納税者が取るべき主な行動には、下記のようなものがあります。

・新しい移転価格税制(同期資料作成義務等)の対象になる可能性がある主な関連者間取引をレビューする。

・グループの移転価格ポリシーをサポートするために、同期資料(移転価格ポリシー、グループ内企業間協議等)を保管する。

・今回に施行により必要とされる資料と準備済資料を比較検討し、前もって不足資料の準備を進める。

(このシリーズは月1回掲載します)

筆者紹介

フローラ 曽(Flora Zeng)

デロイト トウシュ トーマツ香港事務所

日系企業サービスグループ シニアマネジャー 中国税理士中国における税務と移転価格専門サービスで10年超の経験を有する。2016年10月より現職。多数の日系企業に対し中国への投資・再編・クロースボーダー業務と移転価格同期資料の作成、移転価格調査抗弁、移転価格ポリシーの構築、移転価格調査による二重課税問題の解消等に関する助言を行い、日中APAもサポートしている。

連絡先: flozeng@deloitte.com.hk

※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。