![]()

新リース会計基準(HKFRS16号「リース」)における借手リースの会計処理とその影響について

香港では、国際財務報告基準(以下、「IFRS」)とほぼ同等の香港財務報告基準(以下、「HKFRS」)を採用しており、昨今、IFRSにおける主要会計基準の改正が頻繁に行われたため、香港でも同様の改正が行われています。主要な基準の改正として、HKFRS9号「金融商品」およびHKFRS15号「顧客との契約から生じる収益」などの基準が挙げられ、これら基準は2018年1月1日以降開始する事業年度から既に適用開始となっており、現在、これら改正に対応するため、香港の日系企業は、ある程度時間を要して対応しているものと推測されます。一方で、来年という点で考えると、2019年1月1日以降開始する事業年度から、HKFRS16号「リース」と呼ばれる新しいリース基準が適用開始となり、香港の日系企業は2年連続で重要な新会計基準に対応していくことになります。本稿では、HKFRS16号「リース」の中から、大きな変更点である借手リースの会計処理と関連する業務影響に焦点を当て解説します。

(デロイト トウシュ トーマツ香港事務所 齋藤 啓太郎)

⑴HKFRS16号「リース」の開発背景

HKFRS16号「リース」(以下、新リース基準)は、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)との共同プロジェクトで開発された基準であり、2016年1月13日、国際会計基準審議会(IASB)によりIFRS16号「リース」が公表されたことを受け、香港公認会計士協会 (HKICPA)で公表された会計基準となります。

なお、新リース基準は、2019年1月1日以降に開始する事業年度から適用されますが、HKFRS15号「顧客との契約から生じる収益」を当基準の適用開始日以前に適用している場合にのみ早期適用も認められています。

⑵新リース基準における主要な変更点

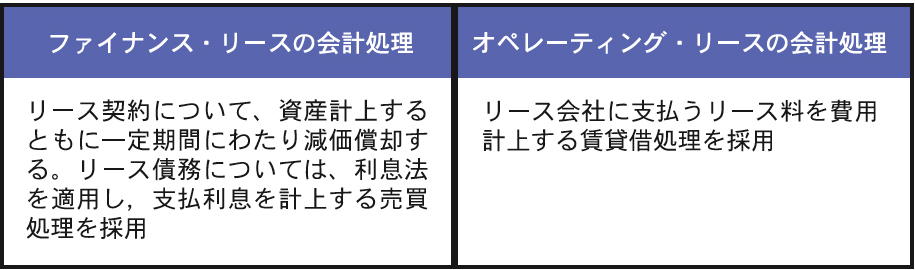

従前の会計基準であるHKAS17号「リース」(以下、旧リース基準)からの大きな変更としては、借手リースに係る会計処理が大きく変わることになります。旧リース基準を振り返ると、従来、借手リースの会計処理は、リース契約をファイナンス・リースとオペレーティング・リースの2つに分類し、【表1】のとおり各々で会計処理が異なっていました。

新リース基準では、この考え方に大きな変更があり、要約すると、借手は、賃貸借処理していたオペレーティング・リースも含めすべてのリースを原則、オンバランス(資産計上)することになります。ただし、「短期リース(リース期間が1年以内のリース)」および「少額資産リース」は除かれるため、実務的にすべてのリース契約がオンバランスされるわけではありませんが、それでも、借手として、従来、オフィスや比較的高額な事務所機器等のリース契約を賃貸借処理で会計処理していた場合には、新リース会計基準により、オンバランスされる可能性が高くなります。

⑶新リース基準における借手の会計処理

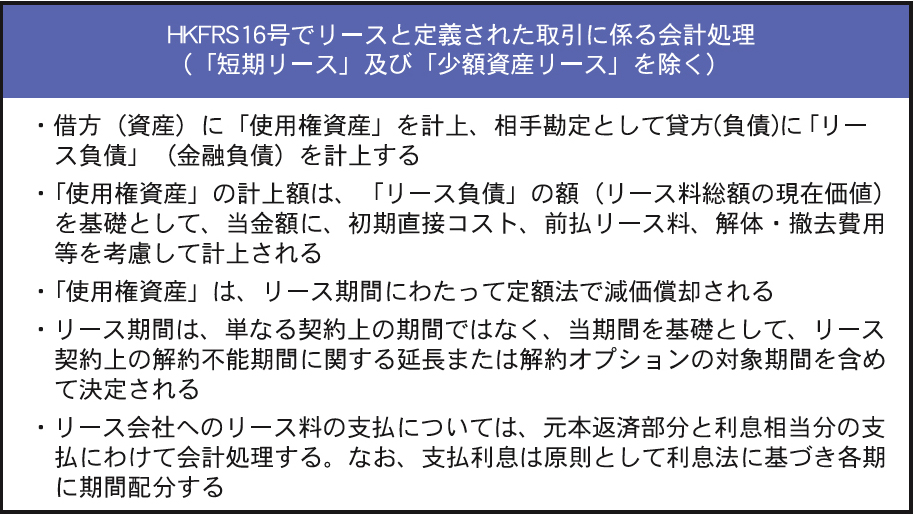

新リース基準では、リースを「特定された資産の使用を支配する権利を一定期間(特定された資産の使用量が一定に達するまでの期間を含む)にわたり対価と交換に移転する契約またはその一部」と定義しています。リース契約により各企業が使用する賃貸資産が新リース会計基準で定義するリースに該当する場合、原則、すべてのリース契約の借手は、「使用権資産」と「リース負債」を計上することを要求しており、使用権資産は、通常の固定資産と同様、減価償却を行うとともに、リース負債は利息法により支払利息が計上されることになります。これら一連の会計処理は、【表2】のとおりです。

また、詳細は割愛しますが、変動リース料(将来の一定の指標により変動するリース料など)がリース契約に含まれている場合の取り扱い、事後測定(リース負債の再測定など)などの論点も押さえておく必要があります。

⑷新リース基準が影響を及ぼす事項

従来、賃貸借処理していたリース契約をオンバランスするため、従来に比べ多額の資産および負債が計上され、バランスシートが大きくなりますが、損益(P/L)面でも、従来、リース料のみ損益に計上されていたものが、使用権資産から生じる減価償却費およびリース負債から生じる支払利息(利息費用)という形で計上されることになるため、損益管理という点でも影響があります。また、使用権資産は減損処理の対象でもあるため、当リース契約から生じる損失の考え方も変化する可能性があります。

また、それ以外でも、リース契約資産の管理や会計上必要な仕訳を作成するため、会計システムの改修要否をIT部門と検討する、製造業などの業種では使用権資産の減価償却費が原価計算(在庫金額含む)にどう影響するかを原価管理部門と検討することが必要だと考えられます。いずれにしても、単なる会計処理の変更ではなく、様々な側面で大きな影響を及ぼす可能性があります。

⑸おわりに

事業を行っている場合、何かしらリース契約があるのが通常であり、多くの企業において、新リース会計基準に関する何かしらの検討が必要だと考えられます。新リース会計基準は、会計処理の変更により自社内の様々な業務にも影響を与える可能性があるため、会計処理のポイントだけ理解するだけでは、適用時にちゃんと対応できない可能性があります。本稿でも述べた通り大きな会計基準の改正であることから、十分な検討期間を確保するとともに、前広に検討を進めていくことが重要なのではと考えます。

(このシリーズは月1回掲載します)

筆者紹介

齋藤 啓太郎(さいとう けいたろう)

デロイト トウシュ トーマツ香港事務所

日系企業サービスグループ シニアマネジャー 日本国公認会計士

2004年監査法人トーマツ(現 有限責任監査法人トーマツ)に入所。製造業、海運業など幅広い業種の企業に対する日本基準監査及びIFRS監査に従事、また、大手企業を中心としたIFRS導入支援、J-SOX導入支援、株式公開支援、内部管理体制改善業務などの会計アドバイザリー支援業務にも多く従事。2016年7月よりデロイト トウシュ トーマツ香港事務所に駐在し、日系企業に対する各種アドバイザリーサービスを提供している。

連絡先: kesaito@deloitte.com.hk

サイト:www.deloitte.com/cn

※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。