▶125◀

香港における確定申告

—給与(個人)所得税の申告と計算

毎年恒例行事のおさらいですが、今月は丁度旬のトピックである給与所得税の申告と計算について解説したいと思います。4月に入ると、香港税務局(IRD, Inland Revenue Department)から給与所得税(Salaries Tax)に係る申告フォームが雇用主宛に発行され、その後、個人宛にも別途申告フォームが発行されます。各フォームとも申告期限があり、提出を怠ると罰則(通常は罰金のみ、悪質な場合は禁固刑の規定もある)の対象になる可能性があります。本稿では、申告から納付までの流れと税額の基本的な計算方法を解説します。(NAC国際会計グループ)

⒈雇用主支払報酬申告書(Employers’ Return Form B.I.R.56A & I.R.56B)

毎年4月初旬に香港税務局より雇用主(会社)宛に雇用主支払報酬申告書が発行されるので、雇用主はそれに税年度期間(前年度4月〜今年度3月)内に支給した給与手当を、従業員各個人別に記載し、発行から1カ月以内に香港税務局に提出する必要があります。

⒉個人所得税申告書(Tax Return —Individuals, Form B.I.R.60)

毎年5月に入ると、個人宛に香港税務局から個人所得税申告書が届けられるので、会社から受領した給与支給状況表の写し(Form I.R.56B副本)を基に、給与賃金、休暇手当、コミッション、賞与、教育費、本国支給給与手当および会社負担の家賃・税金等を記入して、発行から1カ月以内に香港税務局に提出する必要があります。なお、ここでは雇用主に限らず、その他の事業収入等も含みますのでご留意ください。

⒊確定税額通知書(Assessment Demanding Final Tax & Notice for Payment of Provisional Tax, Form I.R.C.6401)

その数カ月後(大体8月〜11月頃)、香港税務局は、上述した雇用主支払報酬申告書と個人所得税申告書を基に給与所得税を算出し、計算結果と共に確定税額通知書を各個人宛に送付します。この通知書では、翌年度分の税金も前年実績を基準に算定されています(予定納税制度)。特に香港勤務初年度においては、最初の2カ年分をまとめて納税する必要がある可能性(雇用開始通知書〈Form I.R.56E〉を提出し、かつ予定個人所得税申告書〈Form B.I.R.60C〉が発行される場合は、先に初年度分の予定納税が必要となります)にご留意ください。また、実際の納税期限は確定税額通知書上に明記されていますが、通常、申告書を提出した該当年度分全額と翌年度予定納税分の75%が翌年1月、残りの25%が翌年4月に支払われることとされています。

⒋出向されている方が注意すべき点

各申告書にはいろいろな記入欄がありますが、特に次の項目は税額にかなり影響しますのでご注意ください。

・住宅手当分を給与に含めて支給しますと、そのまま給与総額の一部となって課税されますが、会社が住宅を社宅として無償貸与または実費清算する場合には、現物支給扱いで給与総額の10%相当額(ホテルの場合は4%または8%相当額、ただしサービスアパートは社宅扱いとなります)のみが加算されることとなり、通常香港にて支払う賃貸相場を考慮すると有利となる可能性が高くなります。

・親会社から出向されているケースで、香港での役務提供の対価としての日本支払いの給与諸手当(留守宅手当等)がある場合には、香港に源泉があるとみなされますので、香港にて課税対象となります。

・会社が負担するお子様の教育費については、本来親が負担すべきものとみなされますので、香港にて課税対象となります。

・給与所得に加え、不動産を所有し、賃貸収入がある場合には不動産所得、香港にて個人事業収入がある場合は事業所得を記入する必要があります。

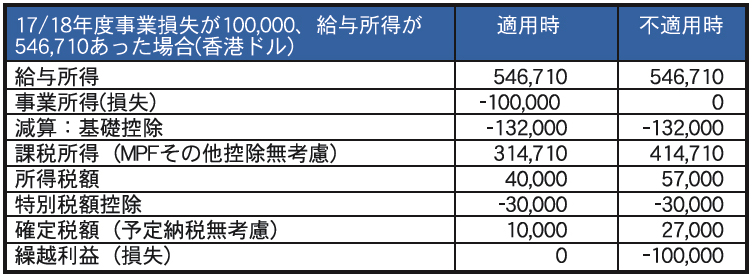

・不動産所得・給与所得・事業所得を合計し、総合課税を受けることができるパーソナルアセスメントという方法があり、これを適用することで給与所得のみに認められる控除や事業所得の繰越損通算を適用することができ、所得のパターンによっては有利となりますが、給与所得のみの場合、メリットはありません。

・香港における住宅ローンに対する支払利息があれば、支払利息控除を享受できます。

近年給与報酬体系の多様化もあり、雇用主(日本本社を含む)からストックオプションやストックアワード(RSU, Restricted Stock Unit)が付与されるケースも見受けられますが、従業員の方々が、雇用契約上の役務の対価としてそれらを受取る場合、単純にキャピタルゲイン非課税とはならないため、注意が必要です。

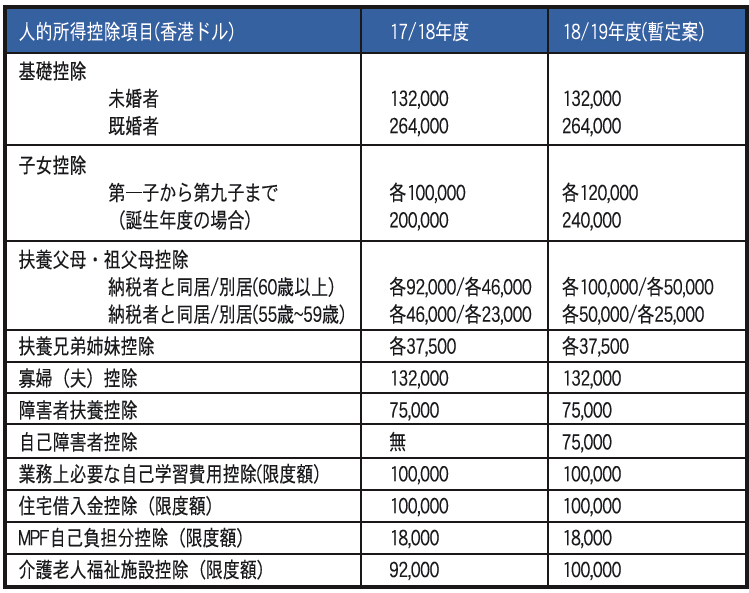

⒌税額の算定方法と控除項目

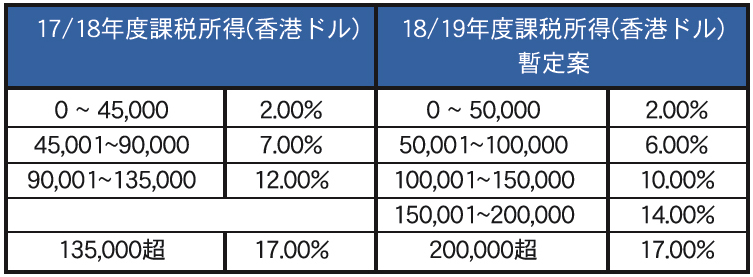

給与所得税の税額は、次のいずれかで計算した結果の少ない方となります。

①17/18年度の標準税率15%(18/19年度15%)を乗じた金額、または

②課税対象所得から人的控除額等を控除した額に、2〜17%までの累進税率を乗じた金額

このほか、寄付金控除(所得額の35%が限度額)等があります。

⒍17/18年度の特別控除

16/17年度でもあったいわゆる「1回限りの特別控除」が17/18年度でも実施されることが見込まれています。17/18年度の最終所得税額に対し、上限を3万香港ドルとして75%の控除を享受できることとなります。したがって、例えばある独身の方の17/18年度の最終給与所得税額が3万5000香港ドルだとすると、上限である3万香港ドルに対し、3万5000×75%=2万6250香港ドルが控除され、8750香港ドルが17/18年度最終支払所得税額となります。また、翌年度予納税に反映されるかどうかは来年度審議されますので、上記の例を用いての最終納税額は、前年度予定納税および基礎控除以外の人的控除を考慮しないこと、ならびに新累進税率および累進幅増額(4万5000↓5万香港ドル)を前提として、8750(17/18年度確定税額)+3万500(18/19年度予定税額)=3万9250香港ドル(計算式は割愛)となります。

以上、香港での申告納税のフローについて解説しましたが、他国の税制と比較しても、香港の低税率や政府の税金を市民に還元するスタンスは、非常に魅力的かつ香港経済に対しても有用な政策です。世界各国が国際競争力を促すべく、減税傾向にある中、香港はその中でもさらに個々人の消費活動を刺激し、経済成長を下支えしていく政策を打ち立てています。

(このシリーズは月1回掲載します)

(NAC国際会計グループ)

中国・アジアに23拠点・駐在日本人専門家60名・現地スタッフ240名の総合力で日系中堅中小企業のグローバル展開を応援、高品質の会計総合サービスを提供しています。

所在地:Suite 2408, 24/F., Tower 2, Lippo Centre, 89 Queensway, Hong Kong

※各種ご相談は下記まで。

電話:2537-2146

FAX:2524-0110

メール: info@nac.com.hk

サイト: www.nac.com.hk

情報サイト:www.nacglobal.net

担当:田中、佐藤、ブルース、ボニー、西村