前回に引続き、香港における税制適格航空機リース事業優遇制度について、下記の通り解説します。

(NAC香港事務所所長・村田学)

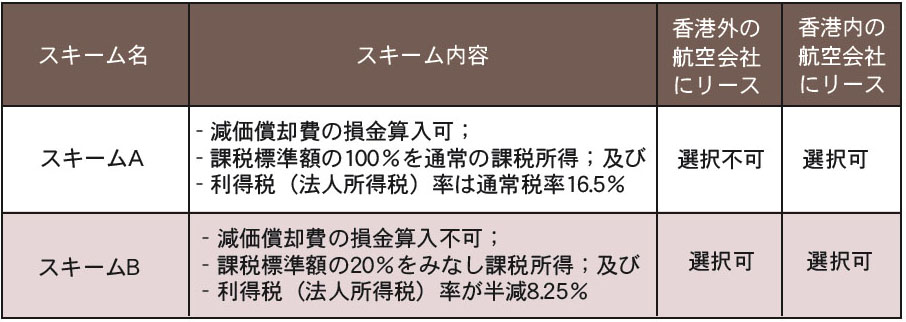

表2 QALsの優遇税率選択肢拡大(各スキーム選択後の変更は原則不可)

⒊ALTCの選択肢拡大案

2017年3月10日の官報に掲載済みのもともとのQALsおよびQALMsの対象企業とみなされるための税制適格航空機リース事業関連活動要件の中で規定されていた、「香港外(オフショア)の航空会社にリース」の要件が、同年5月19日に当該条例案審議段階の修正案で撤廃され、「香港内(オンショア)の航空会社にリース」される場合であっても、当該優遇制度を享受可とする選択肢が与えられています。航空機オンショアリース事業に従事する場合は、通常減価償却費や関連費用は税務上損金算入を認められ、通常の税率16・5%が適用されますが、当該選択肢拡大により、QALsとして認識されることも可能と考えられます。

当該選択肢拡大実施の背景としては、経済協力開発機構(Organization for Economic Co-operation and Development、OECD)が提唱する、企業の税源浸食と利益移転(Base Erosion and Profit Shifting、以下「BEPS」)の活動計画の中で、国内市場の分離要因により、有害な租税慣行に該当する可能性を指摘されたためと見られています。

⒋ALTCに関連するその他の適用要件

QALsおよびQALMsの対象企業とみなされるための共有要件より、「業務を供与した場所(Operation Test)」に基づき、課税の要否が判定されると推測されますが、税務改正条例第15条⑴⒩の下、「実際に活動している場所(Deeming Provisions)」のみなし規定に基づき、香港での航空機リース事業または航空機リース管理事業から得られる利益(資本的資産売却から生じるものを除く)は、当該航空機が香港外で使用されている場合であっても、香港に所得の源泉地があると判断されることが明確化されています。他方、QALsのステータスを否認し得る租税回避防止規定として、次の項目が挙げられています。

a対象の航空機リース事業者が、そのリース事業に用いる航空機に係る資本的支出を行なっていない場合

b対象の航空機リース事業者の関連会社が、そのリース事業に用いる航空機に係る減価償却費を香港で税務上損金算入処理している場合

c対象年度において、航空機リース事業者の関連会社が、対象となる航空機に係る資本的支出を香港内もしくは香港外での課税所得計算において控除している場合

さらに、1つの取引が継続中にもかかわらず他の取引として、香港外の航空会社にリースされた航空機(サブリース等)である場合は、税務局局長が当該手配の状況および目的すべてを勘案(恣意的な租税回避の有無含め)し、かつ当該リース契約下での航空機を使用する権利を考慮しつつ、当該リース取引から発生する収入全額を個々の取引に厳密に割当てなければならない、とされています。

また、航空機を売却し売却益が発生する場合、一定の要件(3〜5年間の長期保有や元々売却目的ではないなど)を満たせば、キャピタルゲイン非課税を享受することが可能ですが、当該優遇制度の中では、対象となる航空機を売却する直前に、当該航空機を使用した税制適格航空機リース事業を3年以上継続しており、かつ当該リース事業に従事していた期間中、当該リース事業から稼得された課税所得に対し8・25%の軽減税率が適用されていた場合、当該売却益は、キャピタルゲイン非課税として取扱われることが明確に規定されています。

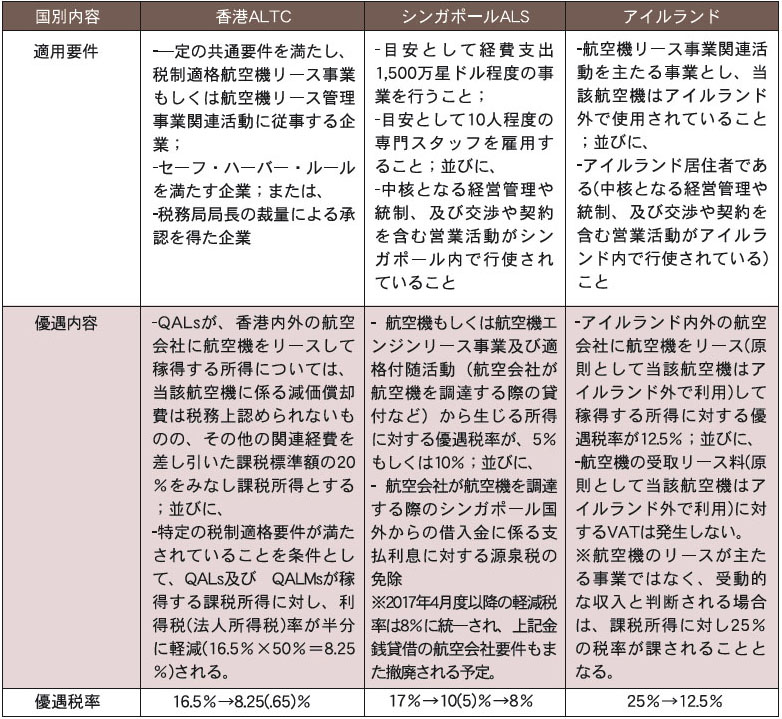

表3 香港、シンガポールおよびアイルランドでの航空機リース事業に対する税制上の優遇措置の概要簡易比較

⒌ALTCに関連するその他の検討事項

現在世界的に注目されている航空機リース事業ですが、アイルランドはその発祥の地と言われており、その税制や要件は非常にシンプルで、一方ですでにアジアの航空機リース事業会社の設置先として名高く、先に多国籍企業へのインセンティブとして、航空機リーシングスキーム(Aircraft Leasing Scheme、以下「ALS」)優遇制度を制定したシンガポールの2カ国の驥尾に付し、今回の香港におけるALTCによって、多国籍企業のアジアの地域事業統括拠点として、香港の地位強化に貢献するものと考えられます。

政府当局は、BEPSに起因する国内市場の分離要因を排除、ファイナンスリース取引を除外し、香港企業が当該リスクを負担することで、有害な租税慣行からの脱却の狙いがあると考えられますが、実際のリース取引は、SPCが航空機を購入しリースするだけ、という形態では済まず、複雑な構造が多々見られる可能性があるため、後日発表される予定である香港税務局による実務解釈指針(Departmental Interpretation and Practice Notes、DIPN)が待ち望まれます(※当記事は2017年10月1日時点のもの)。

以上、香港における税制適格航空機リース事業に対する優遇制度(ALTC)に係る勘案すべき項目を取りまとめ解説しました。航空機リースの需要は、近年世界的に拡大の一途をたどっており、特に格安航空会社(Low Cost Carrier、LCC)の運航拡大により、日本はもちろん、中国やロシアでの需要は、その中でも近い将来非常に大きなものとなると期待されています。節税面はもちろん、地理的にも大きなアドバンテージがあり、国際金融センターや国際物流拠点としてのインフラが整備されているここ香港は、さらに多国籍企業のグループ会社の地域事業統括拠点として魅了し、合わせて専門人材に対する需要が拡大することが期待されます。専門家との相談を取り入れながら、逐次グループ事業統括体制を検討していただければと存じます。

(NAC国際会計グループ)

中国・アジアに23拠点・駐在日本人専門家60名・現地スタッフ240名の総合力で日系中堅中小企業のグローバル展開を応援、高品質の会計総合サービスを提供しています。

所在地:Suite 2408, 24/F., Tower 2, Lippo Centre, 89 Queensway, Hong Kong

※各種ご相談は下記まで。

電話:2537-2146

FAX:2524-0110

メール: info@nac.com.hk

サイト: www.nac.com.hk

情報サイト:www.nacglobal.net

担当:大畑、田中、佐藤、ブルース、ジーナ