![]()

SMBC経済トピックスでは、アジア地域において注目されている産業や経済の動向を紹介します。今回のトピックスは台湾繊維メーカーの動向です。台湾では1970年代に化学繊維製造業がスタート、90年代後半からは大規模な上流プラント(石油精製設備)からの一貫生産体制に基づくコスト競争力を背景に、合成繊維の生産量が増加しました。もっとも、近年では中国等で化学繊維の生産能力が増加し競争が激化していることに加え、台湾で環境規制が厳格化され、一貫プラントのコスト競争力の維持が困難になっているため、足元では合成繊維の生産量は減少傾向にあります。こうした中、多くの台湾繊維メーカーが、スポーツアパレル向けの機能性繊維や再生原料由来の繊維の事業を拡大しています。スポーツアパレルメーカーは近年、シェア拡大や商品の単価引き上げのため機能性繊維や再生原料由来の繊維等を原料とした製品の販売を増やしていますが、台湾の繊維メーカーはR&Dのノウハウ等を過去から蓄積してきたため、こうした分野で競争力を有しており、スポーツアパレルメーカーからの受注の獲得に成功しています。今後をみれば、スポーツアパレル向け繊維事業でも、汎用的な分野では価格競争力が優先されるため、人件費の安いベトナム等で一部の台湾繊維メーカーが生産能力拡張を進めています。一方、高品質・小ロットの高付加価値品の製造では当面、台湾の競争優位性が確保されるとみられており、各社とも台湾の事業規模を維持する模様です。このため、今後はR&Dやサンプル製造、高付加価値品の製造では台湾、汎用的な製品の製造はベトナムを含む新興国、という形で台湾繊維メーカーの中でも分業が進んでいくとみられ、各社の投資動向が注目されます。

(三井住友銀行 企業調査部<香港駐在> 貫井 孟)

過去の台湾繊維産業

台湾の繊維産業は、1950年代から綿紡績など天然繊維製造業が拡大、80年代半ばまで台湾産業の重要な担い手となっていましたが、労働コストの上昇や中国・ベトナム等における繊維産業の台頭により徐々に競争力が低下、天然繊維の生産量は徐々に減少しました。天然繊維に代わり70年代以降は、Formosa Plastics Group(台湾プラスチックグループ)が中心となって化学繊維製造業を導入しました。台湾プラスチックグループが繊維の製造能力を拡大させるだけでなく、90年代後半には麦寮にて大規模な上流プラント(石油精製設備)からの一貫生産体制を完成させ、合繊原料のコスト競争力を高めたこと等から、台湾では合成繊維の生産量が増加しました。

また、90年代からはナイキやアディダスなどのスポーツアパレルのグローバルプレーヤーが、台湾に繊維のR&D拠点を設立し、機能性繊維や再生原料を利用した繊維の開発を進めました。これは、化学繊維の生産体制が整っていたことに加え、コンパクトな国土にアパレル業者や原料サプライヤーが集積しており、最先端のニーズがつかみやすく素早いサンプル品の生産も可能であったこと、等が背景にありました。

近年の動向

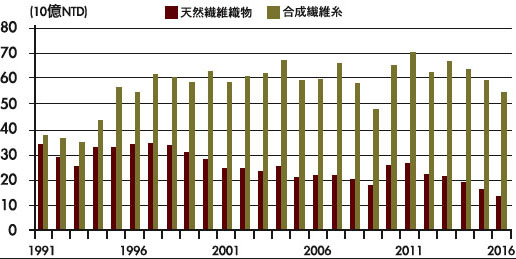

コスト競争力を背景に生産量を増加させた台湾の化学繊維産業ですが、近年では、汎用品の分野で収益環境が悪化しています。これは、中国等で化学繊維の生産能力が増加し競争が激化していることに加え、台湾で環境規制が厳しくなり、プラントの新設や既存設備の継続が困難になってコスト競争力を確保し難くなっていることが要因となります。このため、合成繊維糸の生産額は11年をピークに減少傾向で推移してきました(図表1)。

こうした中、多くの台湾繊維メーカーが、スポーツアパレル向けの機能性繊維や再生原料由来の繊維の事業を拡大しています。スポーツアパレル市場をみれば、世界的な健康志向の高まりやスポーツイベント等を利用したグローバルプレーヤーの需要喚起に伴って、市場は堅調に伸びています。また、グローバルプレーヤー各社はシェア拡大や製品単価引上げのため、高機能性繊維や再生原料由来の繊維を利用した新製品を積極的に投入しています。一方、台湾繊維メーカーは既述の通り、90年代からスポーツアパレルのグローバルプレーヤーと協働で繊維のR&Dを実施してきたことから、機能性繊維や再生原料由来の繊維の開発・生産ノウハウを蓄積しています。また高い技術を持つ川上〜川下のプレーヤーが集積しており、サンプル品作成までのスピードは他の地域を上回っているため、こうした領域では競争力があると言われています。

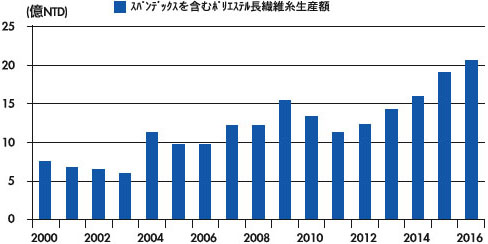

この結果、台湾繊維メーカーはスポーツアパレルメーカーからの受注の獲得に成功、台湾ではスパンデックス(注)等に代表される機能性繊維の生産量が増加してきています(図表2)。また100%廃棄物を原料としたスポーツアパレル向け製品等の販売も増えてきています。

(Source)台湾行政院主計処

※注…伸縮性に優れた繊維で、他の繊維と混ぜてスポーツアパレル等に使用される。

台湾繊維メーカーの戦略

今後をみれば、スポーツアパレル向け繊維事業でも、汎用的な分野では価格競争力が優先されるため、人件費が安く多くの関税同盟の恩恵が見込めるベトナム等で、一部のメーカーが生産能力拡張を進めています。スポーツアパレルメーカーサイドからベトナムでの生産を依頼されるケースもある模様で、汎用品分野ではベトナム等への生産シフトが進んでいくものとみられます。

ただし、高品質・小ロットの高付加価値品では、技術的にすべての工程を他の地域で賄うことができないケースがある他、サンプル品生産の面でも素早く対応できるという点で、当面は台湾の競争優位性が維持されるとみられています。このため、各社とも台湾の事業規模を維持する模様です。

今後もスポーツアパレルメーカーは、更なる繊維の機能性向上や再生原料由来の繊維の利用を進めるとみられる中、繊維メーカーサイドでは、R&Dやサンプル製造、高付加価値品製造では台湾、汎用的な製品の製造はベトナムを含む新興国、という形で分業が進んでいくとみられ、台湾繊維メーカー各社の投資戦略が注目されます。

(このシリーズは2カ月に1回掲載します)

〈筆者紹介〉

貫井 孟(ぬくい はじめ)

三井住友銀行 企業調査部 香港駐在

2010年より企業調査部(東京)で石油業界等を担当。2015年より香港に赴任し、現在は主に台湾・韓国・中国(華南地域及び香港)素材・消費財業界の調査や情報発信を手掛ける。

本資料は情報提供を目的としたものであり、何らかの取引を誘引するものではありません。本資料の情報を、法律、規制、財務、投資、税務、会計の面でのアドバイスとみなすことはできません。また、情報の正確性・完全性を弊行で保証する性格のものではないほか、内容は経済情勢等の変化により変更されることがあります。なお、本資料の一部または全部を無断で複製・転送等することは禁じております。