香港経済—今月のポイント

①香港の2018年1〜3月期の域内総生産(GDP)伸び率は、力強い個人消費の伸びを背景に、2011年以来の最も高い水準となった。

②直近の経済指標を鑑み、2018年通年のGDP伸び率予想を3・3%から3・7%に上方修正する。

③ただし、外部環境のリスクには注意を払う必要があろう。

香港経済、堅調推移も慎重な姿勢必要

1〜3月期のGDP伸び率は4・7%

18年1〜3月期におけるGDPの前年同期比伸び率は4・7%(図表1)。17年10〜12月期の3・4%、17年通年の3・8%を上回り、11年以降で最も高い水準を記録した。名目ベースでみた1〜3月期のGDP伸び率も9・1%と、7年ぶりの高い水準となった。

1〜3月期の経済成長をけん引したのは個人消費である。個人消費伸び率は8・6%と、前四半期(17年10〜12月期)の6・3%から加速。このうち、耐久消費財支出の伸び率は25・7%、非耐久消費財支出の伸び率は13・9%に達した。これは、年初めの株式市場のパフォーマンス(1月にハンセン指数は3万3000ポイントを突破し、過去最高値を記録)や労働市場の安定推移(1〜3月期の失業率は2・9%〈図表2〉と、低水準で推移)の下での力強い消費者心理が反映された格好といえる。

一方、1〜3月期の純輸出は前四半期に比べてわずかながら好転したとはいえ、依然としてGDP伸び率の押し下げ要因となった。また、固定資産投資伸び率は、前四半期の3・1%から3・8%に加速したものの、内訳をみると、機械・設備および知的財産権製品の投資伸び率は前四半期の9・9%から6・2%に鈍化したほか、不動産・建築投資の伸び率はわずか1%にとどまった。

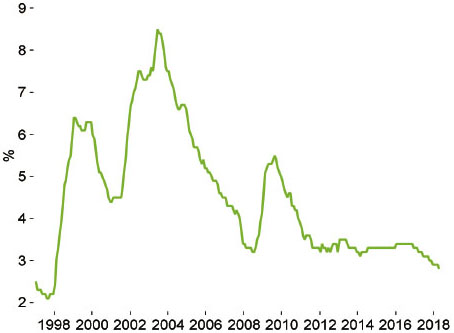

もっとも、足元の統計は、4〜6月期の景気が引き続き高い成長率を維持する可能性を示唆している。4月の小売売上高や財輸出の伸び率はそれぞれ11・1%、8・1%と、1〜3月期の平均を下回ったとはいえ、ともに堅調に推移した。雇用情勢に関しても、4月の失業率は2・8%に近し、1998年1月以来の低い水準になっている。

不透明要因には依然警戒必要

とはいえ、今後の香港経済を占ううえで不透明要因がくすぶっていることに対する警戒を解くことはできない。不透明要因には、国際的な貿易政策の変動リスク、地政学リスク上昇の恐れ、ユーロ圏や新興市場での景気不安定の恐れなどである。これらのリスクは今のところ、懸念にとどまり現実にはなっていないものの、今後は貿易や金融市場、観光などを通じて間接的に香港の経済成長率を押し下げる要因になりかねない。

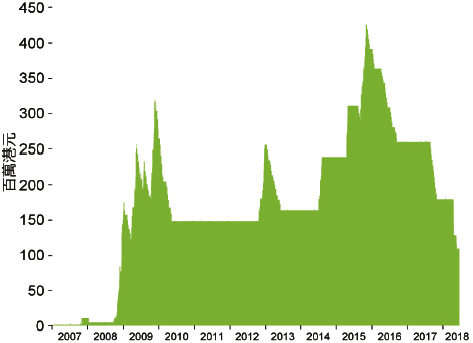

香港の銀行による利上げの可能性も懸念材料である。米連邦準備制度理事会(FRB)が金融政策を引き締めるに伴い、香港ドルと米ドルとの金利差が拡大。これにより、香港から資金が流出し、香港ドルの対米ドルレートが下落。香港ドルの対米ドルレートが許容変動幅(7・75〜7・85香港ドル)の下限に触れたことで、香港金融管理局(HKMA)は香港ドル買い・米ドル売りの為替介入を実施し、民間銀行がHKMAに持つ香港ドル建て決済勘定口座残高(資金の潤沢度を示す指標として用いられる)が減少(図表3)。この決済勘定口座残高が極めて低い水準に減少すれば、香港の銀行は資金調達コストの上昇に対応すべく、最優遇貸出金利(プライムレート)を引き上げる可能性がある。

弊行は以前のレポートでも言及したように、香港の銀行は18年下半期にもプライムレート引き上げに動くと予想している。目下、香港の貸し出しの大部分は、香港の銀行間取引金利(HIBOR)に連動し、プライムレートに連動しているわけではない。

これらのリスクや不透明要因は、向こう数カ月引き続き留意する必要がある。ただし、1〜3月期の力強い経済成長率を鑑み、18年通年の経済成長率の予想は従前の3・3%から3・7%に上方修正する。

(恒生銀行「香港経済月報」6月号より。このシリーズは2カ月に1回掲載します)