![]()

香港事業所得にかかる軽減税率

香港の小中学生に対し、海洋公園(オーシャンパーク)の無料入場券を1万枚配布すると発表して話題にもなった2018/19年度予算スピーチでは、財政黒字の還元を目的として、香港居住者への各種優遇措置が発表されました。一方、香港特別行政区政府は2017年12月29日に事業所得にかかる軽減税率を盛り込んだ、修正税務条例(修正条例)を公表しています。今回は立法会の承認の後に、2018/19課税年度から実施される事業所得税の軽減税率について解説します。

(デロイト・トウシュ・トーマツ 関本 崇)

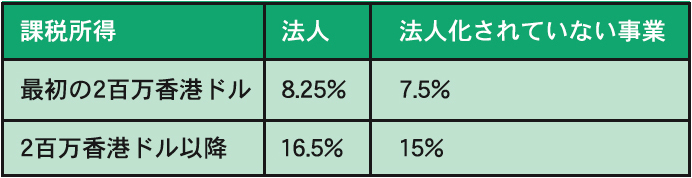

香港では法人税率16・5%、法人化されていない事業所得税率15%が10年以上維持されてきましたが、中小企業(SME)やスタートアップ企業の税負担の軽減のため、2017年10月にキャリー・ラム行政長官が軽減税率の導入を提案しました。修正条例では、法人および法人化されていない事業(個人事業・パートナーシップを含む)から生じる、最初の200万香港ドルまでの課税所得の税率を50%軽減するとしています。つまり、法人は8・25%、法人化されていない事業は7・5%となります。残りの課税所得については、従来の税率が適用されることになり、表のようになります。

また実際の運用に際して、以下の4点に留意が必要です。

⒈1グループ1事業体

⒉二重適用の禁止

⒊適用事業体の指名

⒋移行期における予納税金

⒈1グループ1事業体

今回の軽減税率はSMEやスタートアップ企業の税負担軽減を目的としており、企業グループ内の事業体に課税所得を分散させ、グループ内の各事業体の税負担を軽減させることを防ぐため、グループ内において、1つの関連事業体のみを軽減税率適用会社として指名する必要があります。 一般的に以下のいずれかを満たす場合、ある事業体はもう一方の事業体の関連者とみなされます。

①ある事業体がもう一方の事業体を支配している、もしくは

②両方の事業体が同一の事業体に支配されている

ここでいう支配とは一般的に、直接もしくは間接的に他の事業体の資本、議決権、利益の50%超を保有することを指しています。また個人事業の場合は、同一の自然人に支配されている事業体同士は関連者とみなされます。

⒉二重適用の禁止

再保険事業、コーポレート・トレジャリー事業・航空機リース事業等については、現行条例においてすでに、税率の50%軽減と規定する金額以上の課税所得に対し通常税率を適用しています。一方修正条例では、現行条例においてすでに軽減税率を適用している事業体については、その対象から除外されるため、税負担の低い条例の適用を検討する必要があります。例えば、税務条例14Bに規定される現行の軽減税率を適用する場合は、最初の100万香港ドルが8・25%、残りが16・5%になるのに対し、修正条例では最初の200万香港ドルが8・25%となるため、税負担を軽減することができます。

また現行税務条例において、適格債券から生じる課税所得(例:利子・売却益)には、すでに50%の軽減税率が適用されている一方で、修正条例においても、50%の軽減税率と二重適用の禁止が規定されていますが、コーポレート・トレジャリー事業・航空機リース事業等とは異なり、修正条例の適用範囲から除外されていないため、軽減税率が適用される課税所得額を新たに規定することが今後求められます。

⒊適用事業体の指名

グループ企業については、特定の課税年度に軽減税率を適用する事業体を指名しない限り、従来の税率が適用されます。また指名は文書で行われることが想定されています。そのためグループ内の異なる事業体を課税年度毎に指名することが可能だと考えられますが、修正条例ではこの指名の取消を認めていません。この取消不可の措置が特定の課税年度、もしくは事業体自体を指すのかについては、今後明確にされる必要があります。修正条例はSMEやスタートアップ企業の税負担の軽減を目的としており、税務申告に際し比較的簡単な手続きで軽減税率を適用可能であることも歓迎すべき点で、グループ内において指名された1事業体のみが軽減税率を適用できる点も合理的であるといえます。

⒋移行期における予納税金

修正条例は立法会での承認の後、2018/19課税年度より施行されるため、その予納税金についても修正条例により規定されます。移行期において、2018/19課税年度の予納税金を通常税率で算定された場合、現行のホールドオーバー要件のほか、軽減税率の適用がホールドオーバー要件に追加されます。つまり、通常税率で算定された2018/19課税年度に基づく予納税金について軽減税率の適用を理由に、IRDに対し規定期間内に文書でホールドオーバーを申請することが可能になります。

最後に

香港政府は今回の修正条例により、SMEやスタートアップ企業の税負担を軽減するだけでなく、減税分の再投資を促進し、生産性の向上とイノベーションを通じて、よりよいビジネス環境の整備、ひいては香港経済を成長させることで、香港の競争力が相対的に高まることを期待しています。実際に軽減税率を適用する際は、グループ内において軽減税率を適用する事業体、税負担をより軽減させる条例、2018/19課税年度の予納税金のホールドオーバーについて、慎重に検討されることをおすすめします。

(このシリーズは月1回掲載します)

筆者紹介

関本 崇(せきもと たかし)

独立系証券会社を経て2007年にオーストラリアの会計大学院を卒業後、Deloitte Touch Tohmatsu香港事務所入所。日系企業の会計監査、税務アドバイザリー、香港進出サポート業務に従事。その他、香港の飲食チェーンにおいて経営の見える化、業務改善、業務管理体制構築の経験を有する。在香港歴は合計16年。

香港公認会計士、オーストラリア公認会計士、英国勅許管理会計士

MBA (Manchester Business School)

会計学修士 (Australian National University)

※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。