国際金融センターや国際物流拠点に象徴され、その役割を担えるインフラが整備されているここ香港において、航空金融事業は高付加価値の航空サービスに不可欠であることが2015/2016年度、2016/2017年度政府施政報告・財政予算案の中でも言及され、航空機リース事業に対する税務上の優遇措置は長らく渇望されていましたが、2017年3月10日に当該税務条例改正案が官報に掲載されて以来、立法会での審議が継続されました。当該審議中、航空機リース事業者へのさらなる優遇措置の選択肢拡大案が盛込まれ、2017年5月19日に当該条例改正案への修正案が提案、2017年6月28日に承認されています。これにより、2017年4月1日以降開始する決算期から、税制適格航空機リース事業に対する優遇制度(Aircraft Leasing Tax Concessions、以下「ALTC」)が適用されることとなりました。その内容について背景も交えながら、下記の通り解説します。

(NAC香港事務所所長・村田学)

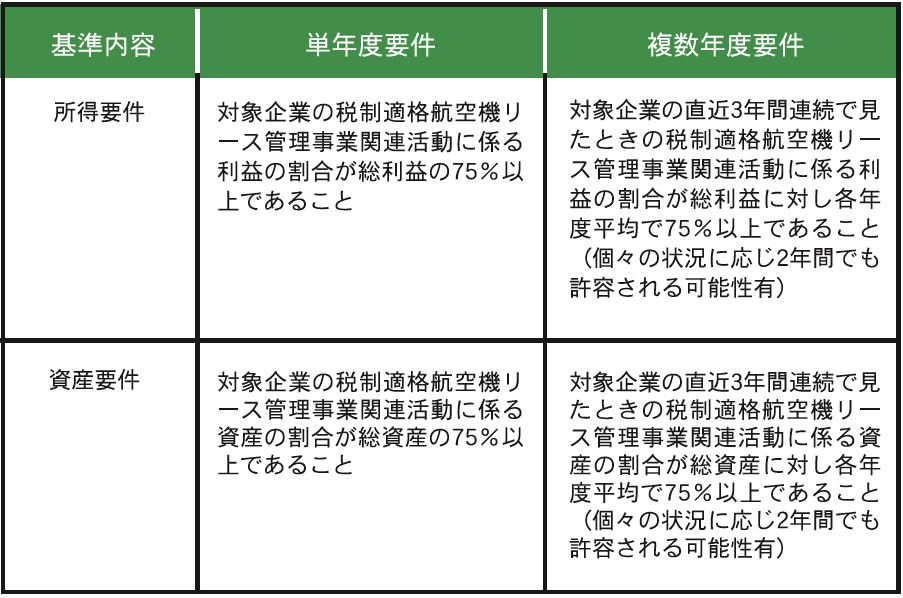

セーフ・ハーバー・ルールの要件内容

⒈ALTCの概要

以前大きな議論となった、来料加工の独資化後に税務条例第39E条(1)(b)(i)の下、中国本土側に貸与する機械設備の減価償却費が税務上否認されることがボトルネックとなっており、これによると、香港内の航空機リース事業者の航空機のリース料が原則全額課税となる一方で、海外の航空会社にリースしている場合は、税務上その航空機の減価償却費を損金として処理することが出来ないこととなります。これを理由として、香港および多国籍で香港に拠点を置く企業グループが、アイルランドもしくはシンガポールに子会社や関連会社を設立し、それらが航空機を購入し当該リース事業に従事しているケースが多く見受けられました。当該状況に呼応した形で提案された税務条例改正案における優遇措置の内容は、次の通りです。

a税制適格航空機リース事業者(Qualifying Aircraft Lessors、以下「QALs」)が、香港外(オフショア)の航空会社に航空機をリースして稼得する所得については、当該航空機に係る減価償却費は税務上認められないものの、その他関連経費を差し引いた課税標準額の20%をみなし課税所得とする

b特定の税制適格要件が満たされていることを条件として、QALsおよび税制適格航空機リース管理事業者(Qualifying Aircraft Leasing Managers、以下「QALMs」)が稼得する課税所得に対し、利得税(法人所得税)率が半分に軽減(16・5%×50%=8・25%)される

上述により、税制適格航空機香港外(オフショア)リース事業から稼得される、減価償却費を除くその他関連経費を差し引いた課税標準額に対し、利得税(法人所得税)率が実質10分の1に軽減(8・25%×20%=1・65%)されることとなります。税務条例第39E条(1)(b)(i)については固持するスタンスは変更しない一方で、実質的にはみなし経費((リース収入—関連経費全額+関連減価償却費)×80%)の追加での損金算入を許容するものとなっています。(※)

⒉QALsおよびQALMsの対象企業と見なされるための諸要件

QALsおよびQALMsの対象企業は、実際に旅客運輸や貨物運輸事業に従事する航空会社を除く、①各税年度ベースで、香港において一定の共通要件を満たし、税制適格航空機リース事業関連活動もしくは税制適格航空機リース管理事業関連活動のみに従事する企業、②セーフ・ハーバー・ルールを満たす企業、または③香港税務局局長の裁量による承認を得た企業、の3区分となっています。

ここで、QALsおよびQALMsの対象企業と見なされるための共通要件は、次の通りとなっています。

◇QALsおよびQALMsの対象企業と見なされるための共通要件

a対象企業の中核となる経営管理および統制が香港内で実体を伴って行使されており

b関連する課税所得の稼得活動が香港内ですべて実施されており

c当該稼得活動が対象企業の香港外の恒久的施設によって実施されていないこと

次に、QALsおよびQALMsの対象企業と見なされるための基礎要件、ならびに税制適格航空機リース事業および航空機リース管理事業関連活動の具体的な内容は、下記の通りです。

◇QALsおよびQALMsの対象企業と見なされるための基礎要件

a対象企業が航空機オペレーター(航空会社)ではなく

b提供する(もしくは別法人より提供されている)リースは、ドライリース(1年以上の航空機リースであり、航空機リース以外の従業員の派遣やメンテナンス業務などのサービスは一切しない形態)、またはドライリースの下での管理業務であり

c提供する(もしくは別法人より提供されている)リースは、所有権が貸手から借手に移転する可能性があるファイナンスリースではないこと

◇QALsの対象企業と見なされるための税制適格航空機リース事業関連活動要件

a当該業務は、対象企業が従事する通常の香港内での営業活動において実施されていること

bリースされる航空機は対象企業が所有し、香港外(オフショア)の航空会社にリースされていること(※)

c香港内で税制適格航空機リース事業関連活動以外の業務に従事していないこと

◇QALMsの対象企業と見なされるための税制適格航空機リース管理事業関連活動要件

d前述のaに加え、リースされる航空機は別法人(QALsを含む)が所有し、香港外(オフショア)の航空会社にリースされていること

e原則として、香港内で1つ以上の税制適格航空機リース管理事業関連活動にのみ従事していること

・税制適格航空機リース管理事業関連活動の内容は以下の通り

—QALsである別法人の管理業務

—航空機の保有を目的とする特定目的会社(Special Purpose Company、以下「SPC」)の設立もしくは管理業務

—対象企業またはその関連会社が、100%出資もしくは一部出資しているSPCに対し、航空機の所有権を取得するための資金提供業務

—対象企業またはその関連会社が、100%出資もしくは一部出資しているSPCの航空機リース事業に対し、財務上もしくは業務上の義務履行に係る保証提供業務

—リース取引の管理

—航空機の調達もしくはリース取引の手配

—航空機の運用、メンテナンス、修繕、保険、保管、廃棄もしくは改良の手配

—航空機、航空会社施設、航空機メンテナンス設備の評価、査定、提供もしくは検査の手配

—航空業界および航空機市場の動向に係る査定の手配

—オペレーティングリース取引のマーケティング活動

—別の航空会社が、QALsである別法人より航空機の所有権を獲得するために必要な資金提供業務

—残価保証業務もしくは買戻条件付き売契約の提供、

—QALsである別法人への航空機リース活動に関連するサービス業務の提供

ここで、上記項目に該当する活動に100%専門的に従事している企業は、QALMsとして容認される可能性が高い一方で、100%専門的ではなく、多角的な業務に従事しているものの、その業務の大半が上記項目に該当する活動に従事している場合の譲歩規定として、セーフ・ハーバー・ルールが存在します。

さらに、セーフ・ハーバー・ルールすらも満たすことが困難である企業であっても、香港税務局へ正式にQALMs申請することが可能であり、当局長の裁量による承認を得られた場合には、QALMsとして当該企業を運営することも可能とされています。

(※…次回参照。このシリーズは月1回掲載します)

(NAC国際会計グループ)

中国・アジアに23拠点・駐在日本人専門家60名・現地スタッフ240名の総合力で日系中堅中小企業のグローバル展開を応援、高品質の会計総合サービスを提供しています。

所在地:Suite 2408, 24/F., Tower 2, Lippo Centre, 89 Queensway, Hong Kong

※各種ご相談は下記まで。

電話:2537-2146

FAX:2524-0110

メール: info@nac.com.hk

サイト: www.nac.com.hk

情報サイト:www.nacglobal.net

担当:大畑、田中、モモコ、佐藤、鈴木