〈74〉

月1回のこのコーナーでは、香港・日本・中国等を中心とした税金等に関する問題についてご紹介させていただきます。前回、平成29年度税制改正大綱のうち、外国子会社合算税制(タックスヘイブン対策税制)の見直しについて解説しましたが、今回も引き続き、外国子会社合算税制の改正が在香港日系企業に与える影響を解説します。

外国子会社合算税制の改正

所在地国基準の変更

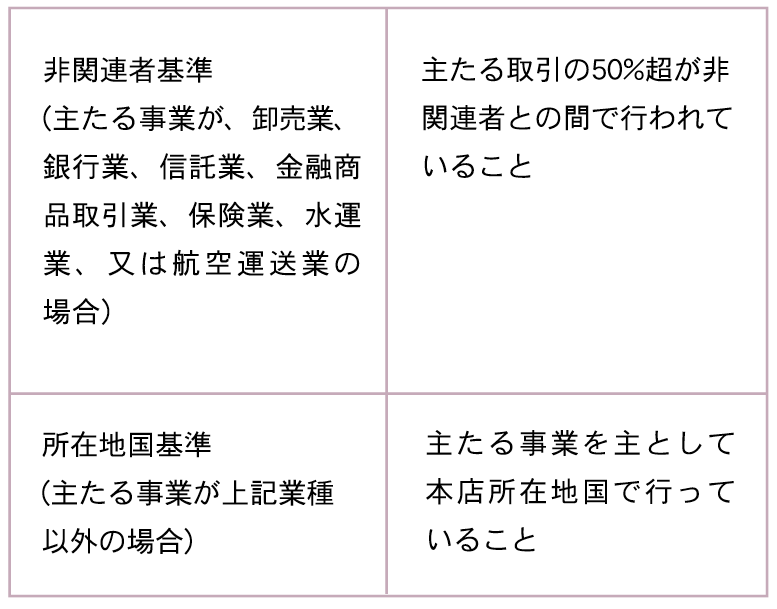

現行法における適用除外基準(外国子会社合算税制の適用から除外される基準)の中に、非関連者基準および所在地国基準という判定基準があります。以下の通り、業種によって満たすべき基準が異なっています。

1990年代から急速に普及した広東省型来料加工(香港法人が中国華南地域との間で行う来料加工)を行う香港子会社について、製造業に該当するのか、それとも卸売業に該当するのかという解釈についての議論が以前からありました。もし、製造業に該当する場合には所在地国基準により適用除外基準を判定する必要があり、来料加工の場合には主として中国国内で製造が行われているため、主たる事業を本店所在地国で行っていることを要求する所在地国基準を満たさないこととなります。

今回の改正で、製造業を主たる事業とする外国関係会社について、本店所在地国において製造自体を行っていない場合でも、製造における重要な業務を通じて製造に主体的に関与していると認められる場合については所在地国基準を満たすこととされました。この改正により、来料加工を行う外国関係会社が所在地国基準を満たすようになると思われます。

改正省令では、「製造における重要な業務を通じて製造に主体的に関与していると認められる場合」を以下のように規定しています。

<措規22条の11②から一部抜粋>

外国関係会社がその本店または主たる事務所の所在する国または地域において行う次に掲げる業務の状況を勘案して、当該外国関係会社がその本店所在地国においてこれらの業務を通じて製品の製造に主体的に関与していると認められる場合とする。

一、工場その他の製品の製造に係る施設または製品の製造に係る設備の確保、整備および管理

二、製品の製造に必要な原料または材料の調達および管理

三、製品の製造管理および品質管理の実施またはこれらの業務に対する監督

四、製品の製造に必要な人員の確保、組織化、配置および労務管理またはこれらの業務に対する監督

五、製品の製造に係る財務管理(損益管理、原価管理、資産管理、資金管理その他の管理を含む)

六、事業計画、製品の生産計画、製品の生産設備の投資計画その他製品の製造を行うために必要な計画の策定

七、その他製品の製造における重要な業務

来料加工が所在地国基準を満たすためには、 これらの一〜七号のすべての業務に該当する必要があるのか否かという点が議論になりますが、財務省は、「勘案して」と言っており必ずしも全ての業務に該当する必要はない旨コメントしています。従って、「製造に主体的に関与していると認められる」かどうかは一〜七号を踏まえて総合的に判断するということであり、中には該当しないものがあったとしても、所在地国基準を満たさないということにはならないようです。

まとめ

本改正により来料加工を行う香港企業の税務リスクが軽減されることが予想されますが、各社によって異なる製造パターンがあるため、所在地国基準を満たすかどうかの判断については、専門家と協議の上で慎重に検討する必要があります。

(このシリーズは月1回掲載します)

筆者紹介

フェアコンサルティング(香港)

東京、大阪、香港、上海、蘇州、台湾、ベトナム、フィリピン、タイ、シンガポール、マレーシア、インドネシア、インド、メキシコ、オーストラリアを拠点に多数のグローバル企業のサポートを行っているフェア コンサルティンググループの香港拠点。同グループは国税当局や大手会計事務所出身で経験豊富な公認会計士、税理士スタッフが、日系企業が抱える諸問題を解決するための税務・財務戦略を企画・立案・実施支援しています。

〈連絡先〉

Manager 山口和貴

電話:+852-2156-9698

携帯:+852 9283 2096

メール:ka.yamaguchi@faircongrp.com

HP:www.faircongrp.com