![]()

《107》

香港の賃金動向

~2017年の回顧と18年の展望~

2017年の香港実質GDP成長率は年初の予測レンジ+2〜3%を上回る+3%台後半を実現する見通しだ。失業率は足元で20年ぶりに3%まで低下するなど、16年の平均3.4%からいっそう改善し、17年上期の所得は名目、実質ともに前年同期比プラスとなっている。18年の景気展望について、各機関とも外部環境の好転を背景に安定推移を見込むものの、17年比で減速するとみる。雇用環境は引き続き良好な状況が持続するものの、名目賃金の伸びは17年と同程度ないし若干鈍化する可能性もありそうだ。

(みずほ銀行 香港営業第一部 中国アセアン・リサーチアドバイザリー課 高田由利香)

17年の回顧

景気

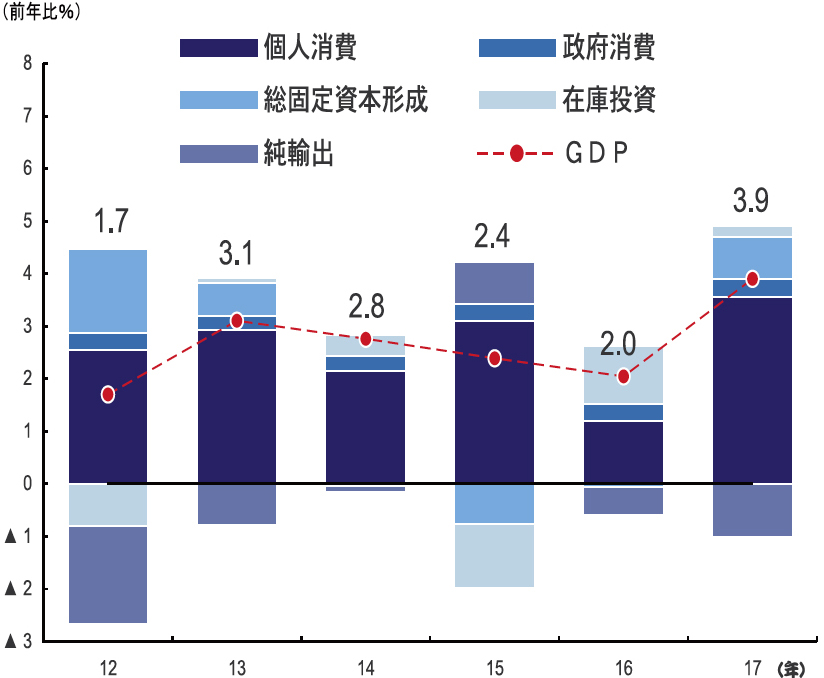

17年1~9月期の香港の実質GDP成長率は前年同期比+3・9%と相対的に高水準となった(図表1)。世界および中国経済の回復や、香港の不動産・株式市場の活況による資産価格の上昇などを背景に個人消費が伸び、成長に大きく寄与した。17年11月時点、香港政府は通年のGDP成長率の着地見込を+3・7%とするなど、16年の実績値+2・0%、および07~16年の年平均+2・9%を上回る景気拡大ペースとなる見通しだ。

17年1~9月期の小売総額は、中国本土を中心とするインバウンド旅行者数の回復などを背景に、前年同期比+0・9%のプラスを記録した。14~16年にかけて前年比マイナスが続いたが、17年は通年でプラスを回復する可能性が高い。

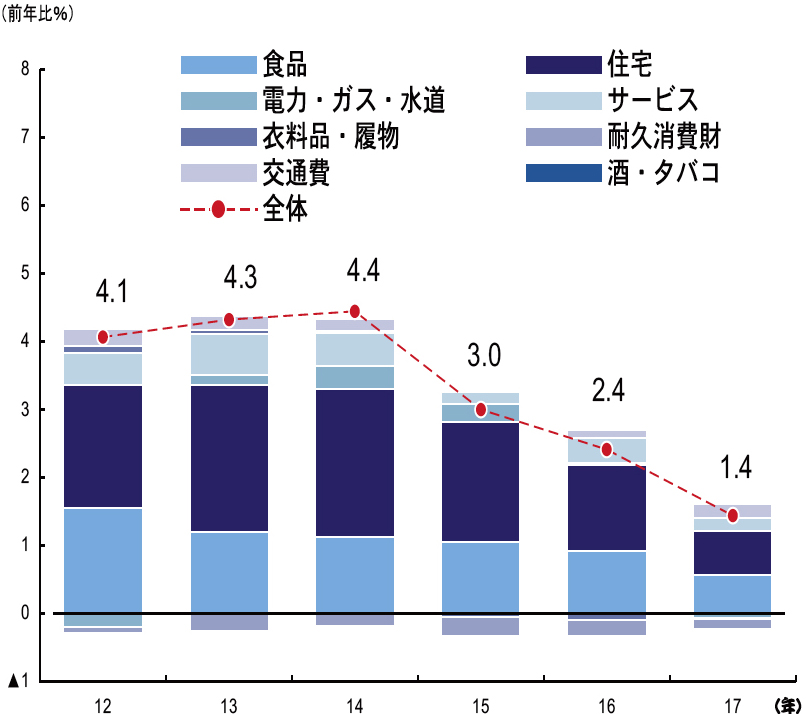

同時期の総合消費者物価指数(CPI)は前年同期比+1・4%と、上昇圧力は緩和傾向にある(図表2)。インフレの内訳は住宅と食品の寄与度が各々+0・6%PTと同2項目で大半が占められたが、いずれも16年と比べると、寄与度は低下した。香港政府は17年通年では前年比+1・5%の着地を見込む。

図表1 GDP(項目別寄与度)

図表2 総合CPI(項目別寄与度)

(注)数字は実質GDP成長率。17年は1-9月期の前年同期比。

(資料)香港政府統計処

雇用所得環境

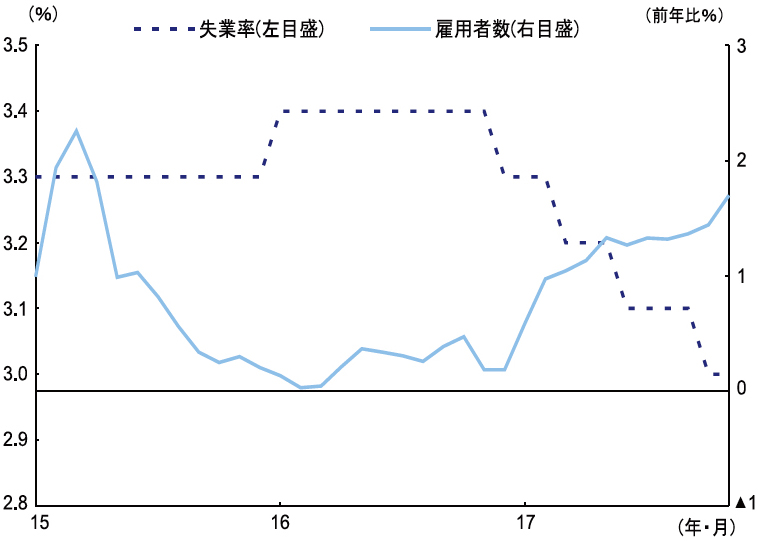

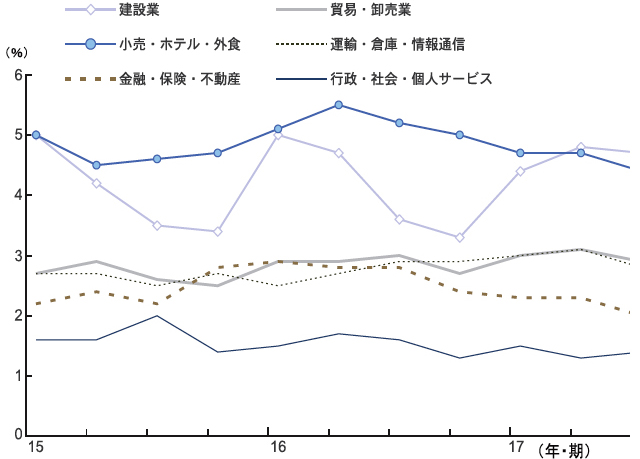

17年1~9月期の平均失業率は3・1%と16年平均の3・4%から0・3%PT低下した。直近となる17年11月は3%となっている(図表3)。低下の主な要因は、建設や小売・ホテル・外食などでの雇用拡大にあるとみられる。業種別でみると、香港を訪れるインバウンド旅行者数の減少などを背景に、小売・ホテル・外食の失業率は16年4〜6月期に5・5%まで悪化したが、17年7~9月期には4・4%まで改善している(図表4)。同時期の業種別失業率は最高でも建設業の4・7%と、全体的に低水準にとどまった。

図表3 雇用者数と失業率

図表4 主な業種別失業率

(資料)香港政府統計処

インバウンド旅行者数は15~16年と2年連続で前年比マイナスに落ち込んだが、中国をはじめ世界景気の回復傾向を受け、17年1〜9月期は前年同期比+2・2%のプラスに転じた。小売やホテル、外食などの需要回復が雇用拡大につながったとみられる。

安定した雇用環境を背景に、所得は底堅く推移した。17年上期の賃金・給与指数は前年同期比でいずれも+3・7%と、16年平均と同じ、ないし若干下回った。

香港人材管理協会(HKPMA)と香港バプティスト大学が企業を対象に行った昇給率調査によると、16年の平均+3・9~4・1%に対し、17年は同+3・6~4・0%の結果であった。また、香港人力資源管理学会(HKIHRM)が行った同様の調査でも、16年平均+3・5%に対して17年は同+3・3%と、いずれも水準は若干低下した。

このように、17年は16年を上回る状況にはなかったとみられるが、17年上期の賃金・給与指数について、物価上昇率を差し引いた実質でみると、賃金は+2・5%、給与は+2・4%と、近年にない高水準となっている。例年に比べ所得増加の実感を得やすい年となった可能性がある。

18年の展望

景気の見通し

各種機関の実質GDP成長率の見通しをみると、17年の+3・5%~3・8%に対し、18年は+2・0~3・2%と、景気の減速を見込んでいる。このうち、18年の予測値を2%と低めに置くみずほ総合研究所は、米国の利上げに伴う香港域内の金利上昇が不動産市況にマイナスの影響を及ぼし、個人消費の減速をもたらすため、景気が鈍ると予想する。

17年には米国が3月、6月、12月と3回の利上げを実施し、ペッグ制のもとで米国金利に追随する香港も、香港金融管理局がベースレートを3回引き上げた。ただし、香港の銀行システムでは依然として高い流動性が保たれており、香港の大手銀行の間では、香港銀行間貸出金利(HIBOR)の急ピッチな上昇や、最優遇貸出金利(プライムレート)の引き上げを行う状況には当面ならないだろう——との見方が大勢を占めているもようだ。

雇用・所得の見通し

企業の景況感を示す翌期業況判断DIの推移をみると、全体平均は3期連続でプラスが続くなど安定傾向にある。直近の17年10〜12月期を業種別にみると、特に小売やホテル・外食が前期のマイナスから大幅なプラスに転じている。このほか、情報通信、金融・保険などは最高水準となった4~6月期から緩やかな低下傾向を示しているものの、依然として高水準にあるといえよう。半面、企業の雇用意欲を示す翌期雇用判断DIは、足元で全業種プラスとなってはいるものの、数値自体は全体に低位にとどまっており、雇用意欲の高まりが一服した感もある。

各機関による18年の昇給率予測レンジは+3・0%~4・1%となっており、17年の同レンジを下回った。このうちHKPMAとバプティスト大学の調査によると、18年の昇給率予測レンジは3・5~3・8%と、13年以降で最低水準となった。業種別では+4・6%の外食・ホテル業界が最高で、これに+4・0%の建築、専門サービス、不動産管理などが続き、+3・0%の情報・情報科学技術(ICT)が最低であった。17年にかけて景況感の改善傾向が続いたものの、企業は18年の景況見通しに慎重な姿勢を崩しておらず、昇給率についても保守的にみる傾向がありそうである。こうしたことから、18年の名目賃金の前年比変化率は+3%台のうち、17年と同程度ないし下回る水準にとどまる可能性も考えられよう。

(このシリーズは月1回掲載します)

【免責事項】本稿は情報提供のみを目的としたもので、投資を勧誘するものではありません。また、本稿記載の情報に起因して発生した損害について、当行は一切責任を負いません。なお、本稿内容の一部または全部の無断複製・転載は一切禁止いたします。