![]()

《106》

中国医療事業への参入に関する考察

海外投資家の間ではここ数年、中国国内での医療機関設立が注目されている。中国では富裕層人口の増加によって高品質な医療サービスへの要求が高まるなか、規制変更の遅れなどにより、現地の医療サービスの多様化はなかなか進んでいない。しかし、海外医療サービスへのニーズ、言い換えれば海外企業にとってビジネスの可能性は依然として大きいため、市場への参入を狙う外資企業は増えるばかりとなっている。今回は、中国での医療機関設立にかかる留意点に焦点を絞ってみたい。

(みずほ銀行 香港営業第一部 中国アセアン・リサーチアドバイザリー課 ジェシー・ダン)

医療事業にかかる規制緩和の経緯

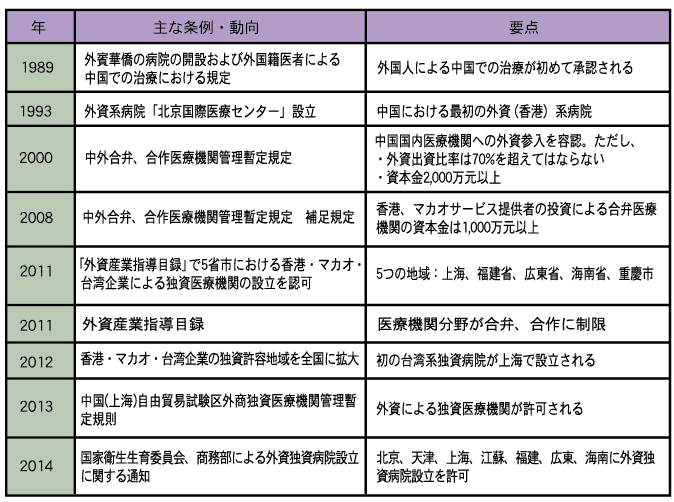

中国における医療分野での対外開放の動きについては、1989年まで遡ることができる。この年、外国人医師による中国での治療を容認する初の規定が公布、これを受けて、93年には香港資本が参画する医療機関が北京に設立された。

国内医療市場への外資参入規制が本格的に緩和されたのは2000年になってからで、同年に公布された「中外合弁、合作医療機関管理暫定規定」は外資参入についての条件を盛り込んでいる。当該規定では海外資本が中国国内で医療機関を設立する際は、中国企業との合弁でなければならず、資本金は2000万元以上、外資出資比率は70%までなど、各種条件が明記されていた。さらに08年には中国政府が香港、マカオ、台湾それぞれと締結している経済貿易緊密化協定等に基づく特別優遇を活用した参入も可能となり、これら3地域の企業による中国企業との合弁医療機関である場合、資本金は1000万元以上とハードルが引き下げられている。

その後、11年の「外資産業指導目録」で香港、マカオ、台湾企業のみ、国内5つの地域(上海市、福建省、広東省、海南省、重慶市)における独資の医療機関設立が許可され、翌12年にはこれら企業については中国全土で独資での医療機関設立が認められるようになった。また、香港など3地域以外の外資企業についても、13年には上海自由貿易区で、翌14年には北京や上海、広東省などにおいて独資での医療機関設立が認められた(表)。

外資による中国医療機関事業の関連動向

外資の投資は小規模クリニックから大規模病院へ

さて、中国における医療機関とは、「医療管理条例」(国務院例第149号)に基づけば、病気の診断、治療活動を行う病院、衛生機関、医療所、外来診療科、クリニック、衛生室および救急所などを指す。

経済産業省の調査によると、中国における外資医療機関は14年時点で200カ所ある。このうちクリニックは病院ほどの規模を要さず、コスト、管理面においても比較的ハードルが低いことから、外資参入事例が最も多く、全体の半数以上を占めている。04年から進出しているシンガポールのパークウェイ・グループなどのように、関連法令の施行後いち早く市場参入した事例も含め、こうしたケースでは、中国での医療サービス経験を重ねつつ、クリニック事業で囲い込んだ顧客層を将来、より広範なヘルスケア・サービス事業のターゲットとすることも考えられよう。

他方、近年の規制緩和を受け、海外資本独資や合弁による大規模な医療関連プロジェクトも増えている。かかる中、日本政府も15年度から「医療の国際展開」政策を打ち出し、日本企業の優れた医療機器・サービスの提供による海外ヘルスケア分野でのニーズ・市場獲得を図っている。国の後押しを受け、大手日系商社やメーカーなどによる地場大手と組んだ大規模な病院プロジェクトも浮上しており、日系企業による病院設立・経営や医療関連機器メーカーの市場参入に向けた動きはますます活発化していくと見られる。

進出に当たっての留意点

・場所選定および専門診療科

病院やクリニックの設立に当たり、重要な検討事項となるのが立地である。従前は国内随一の商業都市である上海に外資医療機関が集中していたが、規制の緩和とともに、現在は北京や深圳などその他の大規模都市にも進出先が広がりつつある。独資の場合はいまだ進出地域規制が残るものの、内陸部の地方都市にも相応の富裕層がいる。過当競争を避ける意味でも、今後は富裕層が集まる地方の都市にいち早く進出することが成功の要因の一つとなるだろう。

なお、中国においても医療機関の宣伝・広告は厳しく規制されており、口コミが主な宣伝手段になる。このため、立地という意味では、都市の中でも富裕層〜中間所得者層が集まる学校や高級住宅の近くであるかどうかも検討事項の一つといえよう。また、先述の経産省の調査では、風邪などの一般的な病気の治療を実施する総合医療機関では収益性の問題があることから、富裕層の利用が多く、収益率の高い婦人科や、眼科、歯科などの専門診療科を主体とする外資医療機関が多いようだ。

・進出コスト面でのハードルと進出形態

上述のとおり、いまだ全国レベルで外資による100%独資による医療機関設立が認められていないこともあり、外資医療機関による中国進出は関心こそ高いものの、慎重に検討している、というのが現状である。とくに病院設立については、土地の選定・確保や、設備・資機材などのハード面はもちろん、医者や看護婦、技師、薬剤師など資格と経験を有するスタッフの手配も必要、かつ人件費も比較的高額であるため、設立準備段階で膨大なコストを要する。一般に、こうしたコストを吸収して採算が合うようになるまで3~5年は必要といわれるだけに、規制、および財務面のリスク回避の観点から、合弁などの形態を検討するケースは多い。

・医療費と健康保険

もう一つの大きな壁は健康保険である。中国における現在の健康保険制度では、外資系医療機関での診断・治療は適用外となるため、価格設定も重要である。統計によると、17年上期の中国の三級公立病院の外来診療費用が1回あたり平均約300元であるのに対し、上海の外資系クリニックの費用は同約700元となっている。公的保険制度では外資クリニックでの費用をカバーできないなか、高額な費用を負担できる富裕層が外資クリニックの主な客層になっている。

すでに進出済みの外資系クリニックでは、駐在員を中心に在中国の比較的裕福な外国人を顧客とするケースもあるが、外国人に対するビザ申請のハードルが高まる現在、外国人駐在員の数は減少傾向にある。中国国内での更なる事業拡大を展望するのであればなおさら、地元の中国人患者を主要顧客として見据えた戦略を検討すべきであろう。

・商慣習

このほか、外資企業にとって深刻な問題として、現地の商習慣がある。賄賂やリベートなどを収受する問題は依然根強く、医師が医薬品や医療機器売買のキックバックを受け取ることも珍しいことではない。実際に、英大手製薬会社が中国国内で贈賄罪に問われ、多額の罰金刑を言い渡された事例もある。また、顧客である中国人患者も、こうした「慣習」を熟知しており、医療機関や医師に対する見方や信頼感は外国のそれとは異なる部分もある。かかる環境のなか、外資医療機関としてこれら「慣習」にどう向きあい、医師をはじめとするスタッフをどう管理していくのか、慎重に判断する必要があるだろう。

まとめ

世界トップの人口規模と、世界2位のGDP、そして増え続ける富裕層を抱えながら、いまだ医療サービス「途上国」である中国に対して、魅力を感じない外資企業はないだろう。しかし、当該分野において外資の受け入れが始まったのはつい最近であるうえ、いまだ関連法規は整備途上にある。商機を狙って進出してみたものの、計画通りの事業・運営が出来ないまま撤退したケースもあるだけに、進出形態、必要なコスト、人材の確保、地元の医療文化、現地の市場等についての入念な事前調査は欠かせないだろう。

(このシリーズは月1回掲載します)

【免責事項】本稿は情報提供のみを目的としたもので、投資を勧誘するものではありません。また、本稿記載の情報に起因して発生した損害について、当行は一切責任を負いません。なお、本稿内容の一部または全部の無断複製・転載は一切禁止いたします。