〈75〉

月1回のこのコーナーでは、香港・日本・中国等を中心とした税金等に関する問題についてご紹介させていただきます。前回、外国子会社合算税制の見直しについて解説しましたが、今回も引き続き、外国子会社合算税制の改正が在香港日系企業に与える影響を解説します。

資産性所得の合算課税制度

資産性所得の合算課税制度とは、特定外国子会社等が適用除外基準を満たして外国子会社合算税制の適用対象金額がない場合でも、稼得した所得の中に「資産性所得」がある場合には、資産性所得だけを抜き出して親会社の所得に合算するという制度です。例えば、香港に卸売業として進出した企業に、本来は親会社がやるべき財務活動(株式の売買、債券投資、信託運用等)を移管することや、必ずしも親会社が基点となってやる必要がない業務活動(工業所有権や著作権の使用貸借など)の拠点を香港に移すことにより租税回避を行っている場合、適用除外基準を満たしてその会社の所得全体については合算課税されない場合でも、特定所得(資産性所得)を抜き出して、それが合算課税されることとなります。

今回の税制改正ではこの合算対象となる「資産性所得」を「受動的所得」として名称変更するとともに、その対象範囲の見直しが行われました。これにより、もともと合算対象となっていた配当や利子などの範囲について見直しがされるとともに、有価証券の貸付の対価、デリバティブ取引損益、外国為替差損益や無形資産等の譲渡損益等も資産性所得に含められることとなりました。

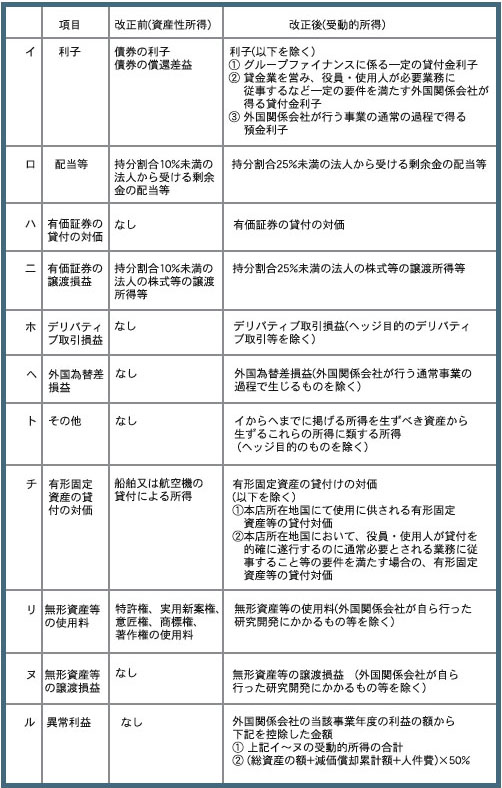

受動的所得の対象範囲の見直し

受動的所得の対象範囲の見直しの概要は表の通りです。対象範囲の拡大により、従来は資産性所得の合算課税制度の対象となる所得がなかった会社でも、今後は合算課税される可能性が出てきます。

まとめ

25%未満の株式に係る配当や譲渡益、デリバティブ取引に係る損益や為替差損益等は、香港において通常の事業活動を行っている会社でも容易に発生しうるものなので、これが受動的所得として合算対象となるのかどうかについては早めに確認しておくことが重要です。受動的所得に該当し、それによる合算課税額が大きくなる可能性がある場合には、例えば有価証券の保有割合を見直す等、何らかの対応を検討していく必要があります。

(このシリーズは月1回掲載します)

筆者紹介

フェアコンサルティング(香港)

東京、大阪、香港、上海、蘇州、台湾、ベトナム、フィリピン、タイ、シンガポール、マレーシア、インドネシア、インド、メキシコ、オーストラリアを拠点に多数のグローバル企業のサポートを行っているフェア コンサルティンググループの香港拠点。同グループは国税当局や大手会計事務所出身で経験豊富な公認会計士、税理士スタッフが、日系企業が抱える諸問題を解決するための税務・財務戦略を企画・立案・実施支援しています。

〈連絡先〉

Manager 山口和貴

電話:+852-2156-9698

携帯:+852 9283 2096

メール:ka.yamaguchi@faircongrp.com

HP:www.faircongrp.com