![]()

現在、香港では、国際財務報告基準(以下、「IFRSs」とする)とほぼ同等の香港財務報告基準(Hong Kong Financial Reporting Standards:以下「HKFRSs」とする)と総称された会計基準を採用しています。IFRSsは国際的に共通した会計基準として開発され、2001年2月に欧州連合(EU)が「EU内の上場企業は、2005年12月期以後、IFRSsに基づく連結財務諸表の作成を義務化する」という方針を皮切りに、香港でも2005年からIFRSsにコンバージェンス(収斂)する形で、HKFRSsを開発、採用しています。香港の日系企業は、このHKFRSsをもとに決算、財務諸表(もしくは連結財務諸表)を作成していますが、昨今、このHKFRSsの改正が頻繁に行われていることも背景にあり、日本の実務をよく知る日本人駐在員の方は「日本の会計基準(以下、「日本基準」とする)との違い」に悩まれるケースも多いのではと思います。本稿では、HKFRSsの特徴、日本基準との考え方の違いを中心に、香港における会計基準の概要をわかりやすく解説していきます。

(デロイト トウシュ トーマツ香港事務所 齋藤啓太郎)

⒈HKFRSsの特徴

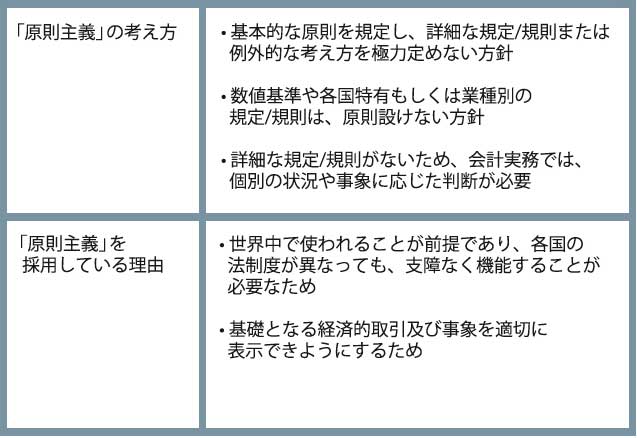

HKFRSsは、香港公認会計士協会(Hong Kong Institute of Certified Public Accountants :以下、「HKICPA」とする)のウェブサイト(http://app1.hkicpa.org.hk/ebook/HKSA_Members_Handbook_Master/volumeII/contentpage.pdf)上で閲覧ができます。その構成は、IFRSsおよび付随する解釈指針書と配列、番号が一致しており、その内容もほぼ同じです。また、IFRSsの改廃等があった場合には、その都度、HKICPAによりHKFRSsにその内容が反映されることになっています。なお、詳細な内容は割愛しますが、大きな特徴として、HKFRSsおよびIFRSsともに、「原則主義」と「注記による情報開示の多さ」が挙げられます。特に、この「原則主義」は表1のような特徴があり、HKFRSsを理解するうえで重要なポイントとなります。

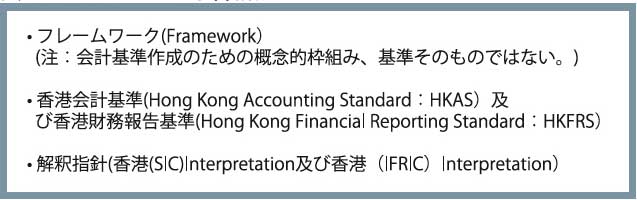

HKFRSsは表2により構成されており、会計基準と解釈指針書には各々2つの規定/規則があります。例えば、香港会計基準と香港財務報告基準の2つの基準が並存していますが、これは、IFRSsの歴史の始まりである1973年の国際会計基準委員会(International Accounting Standards Committee:以下、「IASC」とする)の設置までさかのぼることになり、同委員会が作成した基準(IAS)をベースに開発されたものが香港会計基準、2000年に設置された国際会計基準審議会(International Accounting Standards Board:以下、「IASB」とする。IASBは、IASCをより強固にするために同委員会を改組/発足した組織)が作成した基準(IFRS)をベースに開発されたものが香港財務報告基準となります。

⒉香港の会計実務における追加的な特徴

前述のとおり、「原則主義」という考え方から、香港の会計基準には、詳細な規定/規則はありませんが、HKICPAでは、ほんの一部(例えば、開示やグループ内組織再編)ではありますが実務上の取り扱いを示す会計ガイドライン(Accounting Guidelines)および会計公報(Accounting Bulletins)を公表しています。これらは、あくまで実務上の指針であり、強制力はありません。なお、これらも、HKICPAのウェブサイトから閲覧可能です。

⒊日本基準の考え方とIFRSsの考え方の違い

日本では、現状、IFRSs、日本基準、米国基準の3つの基準が並存しており、多くの日本企業は、今も日本基準を採用しているのが実情です。日本基準は、現在、IFRSsとのコンバージェンス(収斂)が進み、日本基準とIFRSsとの差異は解消されつつあります。

各基準の詳細な差異内容は割愛しますが、両基準の大きな考え方の差異は、IFRSsが「原則主義」という考え方をベースにしているのに対して、日本基準は「細則主義」という考え方をベースにしていることです。「細則主義」とは、要するに、実務上の取り扱いについて可能な限り具体的な実務対応や適用指針などのガイダンスを公表し、数値基準や例外規定などを充実されることで、会計基準を補足する詳細なルールを定める考え方を云い、米国基準もこの考え方をベースに開発されています。

重要なことは、どちらかが優れた考え方というわけではないということです。「細則主義」では、例えば、膨大な基準/解釈を読み込まなければなりませんが、その内容さえ理解できれば、解釈の幅は必然的に狭くなり、形式的な判断でも十分対応可能であるというメリットはありますが、一方、数値基準などを悪用し、ルールを潜脱するような行為が行われる可能性(例えば、数多くある取引すべてについて基準を用意することは限界であるため、その隙間を突いて基準に記載されていないグレーゾーンエリアの会計処理を行う)が残るというデメリットもあります。

⒋終わりに

IFRSsでは、その趣旨を理解したうえで、各企業の判断で根拠や基準を自ら設定し、各取引の実態に応じた会計処理を考えなければなりません。特に日系企業で管理を担当している駐在員の方は、「原則主義」の考え方は理解できるが、どのように実務に落とし込めばよいのかという点で、戸惑いを覚えている方もいると思います。

実務的な対応としては、IFRSsの原理原則を尊重した上で、各企業の判断に基づき各会計処理の取り扱いをまとめたアカウンティング・ポリシー・マニュアル(会計マニュアル)を作成し、これを展開しているケースが多いのではと思います。当マニュアルは、決まった「雛形」があるわけではないため、各社各様にて作成されているケースが多く、グローバル化の中で取引がより複雑さを増し、また、昨今、IFRSsで大きな改廃が行われていることを鑑みると、効果的な財務報告体制を整備するにあたっては非常に意義のある文書と考えられます。なお、当マニュアルの作成にあたっては、IFRSsの原理原則をもとに多分な判断が必要となることが一般的であるため、専門家もしくは自社の監査人による助言を踏まえて作成しているケースが多いと考えられます。(このシリーズは月1回掲載します)

筆者紹介

齋藤 啓太郎(さいとう けいたろう)

デロイト トウシュ トーマツ香港事務所

日系企業サービスグループ シニアマネジャー 日本国公認会計士

2004年監査法人トーマツ(現 有限責任監査法人トーマツ)に入所。製造業、海運業など幅広い業種の企業に対する日本基準監査およびIFRS監査に従事、また、大手企業を中心としたIFRS導入支援、J-SOX導入支援、株式公開支援、内部管理体制改善業務などの会計アドバイザリー支援業務も提供。2016年7月よりデロイト トウシュ トーマツ香港事務所に駐在し、日系企業に対する各種アドバイザリーサービスを提供している。

連絡先: kesaito@deloitte.com.hk

サイト:www.deloitte.com/cn

※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。