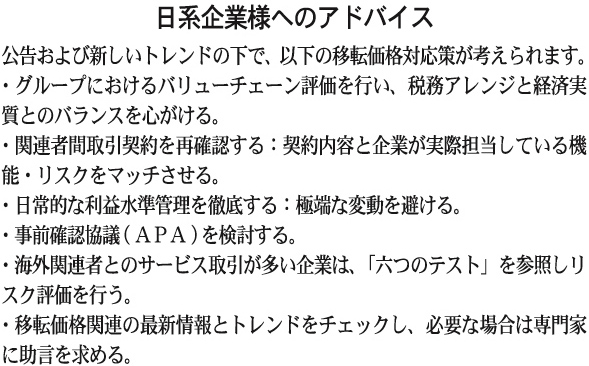

![]()

国家税務総局から公布された『特別納税調査調整および相互協議手続に関する管理弁法』の概要について

中国国家税務総局(以下「税務総局」)は2017年3月17日付で、正式に特別納税調査調整および相互協議手続に関する公告(以下「6号公告」或は「公告」)を公布し、『関連者間取引申告と同期資料の管理に関する公告』(国税発[2016]42号、以下「42号公告」)と『事前確認管理の規範化に関する公告』(国税発[2016]64号、以下「64号公告」)に続き、『特別納税調整実施弁法』(意見募集稿)に基づき、現行の『特別納税調整実施弁法(試行)』(国税発〔2009〕2号、以下「2号文」を改訂しました。

公告は2号文および意見募集稿を踏まえ、移転価格算定方法、特別納税調査および調整方法と手続、意見募集稿の無形資産、関連役務および利益水準監督等に対して提示した視点や相互協議に関する事項を一層明確にしました。公告は全体的にリスク管理を中心とした内容となっており、企業と税務機関双方が協力関係を築くことを目標とした税収管理システムであることを強調しています。また、同時に経済協力開発機構(OECD)の税源浸食と利益移転(BEPS)の第8〜10および第14行動計画における最新の内容を中国の特別納税調査調整および相互協議プロセスに反映させています。

一方、公告は企業などが意見募集稿に対して提示した内容を踏まえ、大きな論議や相違点があった項目を修正、明確化しています。例として、以下の事項があげられます。

・移転価格調査の分析における核心的な位置づけとして独立企業原則を一層強調

・「二次調整」に関わる内容、および税務機関が関連者間取引を否定又は再認定する規定を削除

・来料加工業務に対する分析過程において運転資本調整の受け入れ調整範囲を明確化。また、受け入れ可能な調整範囲を超える場合の関連要求、すなわち運転資本調整が利益水準の調整幅の10%を上回る場合、改めて比較対象会社を選択することを追加

今回はこのうち特別納税調査及び調整方法、対応的調整と相互協議に焦点をあて、その概要を解説し、対応策について建言します。(デロイト・トウシュ・トーマツ香港事務所 フローラ 曽)

⒈特別納税調査および調整

公告では税務機関がどのような関連者間取引に対して特別納税調査および調整を行うかを明確にしました。公告の第4条から第43条には特別納税調査および調整にかかわる内容が記載されており、重点的に注目する企業の類型、調査の立案、具体的な分析内容、移転価格算定方法、無形資産、関連役務取引および欠損がある簡易的機能の企業に対する検討、調整方法、調整手続および特別納税調整に関する法律責任等を含みます。これらの内容は同時に、企業が移転価格分析およびリスク管理を行う上で参考になるものです。

特別納税調査における注目企業

公告第4条には税務機関が特別納税調査を行う際、重点的に注目しなければならない企業の9つの類型が記載されています。2号文と比べ、公告と意見募集稿はほぼ一致しています。すなわち、関連債権権益性投資割合が規定基準を超える企業、そして合理的な商業目的のない税収プランニングまたはアレンジメントを実施する企業の2つをリストに追加しました。また、一定の条件を満たす支配下の外国企業(居住企業あるいは中国居住者のコントロールを受ける非居住企業が税率が12・5%未満の国家/地域に設立された企業のうち、合理的な経営ニーズに基づき利益分配をしなかったり分配を減らしている)も重点的に注目しなければならない企業としています。「一帯一路」の実施、さらには「走出去」による中国企業の発展により、中国税務機関の特別納税調査における注目企業も微妙に変化しています。

簡易機能の欠損企業に対する検討

42号公告の公布後、損失が発生している限定的な機能およびリスクの企業が同期資料の準備義務を有するか、さらには提出時期を含めて業界内では少なからず議論になってきました。公告では、税務総局は海外関連者のために簡易的な生産、あるいは販売、契約型研究開発業務に従事する企業は原則として合理的な利益水準を維持すべきだと明らかにし、損失が発生すれば42号公告の同期資料準備基準に達しているかを問わず、損失計上年度のローカル文書を準備する必要があります。つまり、こうした企業はローカル文書にて関連者間取引を分析することになります。

無形資産

意見募集稿と比較して、公告では無形資産を一つの単独な章とはしませんでした。しかし公告では特別納税調整の観点から無形資産にかかわる移転価格問題を規定し、16号公告の関連内容と整合させました。公告では意見募集稿のように無形資産の定義付けを行わず、さらには「法律所有権」と「経済所有権」の概念も提示しませんでした。

しかし、無形資産の所有権を有するだけで無形資産の価値に何も貢献していない場合、無形資産の収益配分には関与すべきではないと規定しています。一方で、資金だけを提供した場合、資金投入に対応する合理的な報酬のみを得るべきと規定しています。これらの内容はBEPS行動計画の趣旨や目標と合致しています。

特許権使用料あるいはその他の無形資産関連の取引に対して、公告では税務機関は無形資産価値の実現方式、そして企業およびその他関連者の無形資産への開発、価値向上、維持、保護、応用および普及にて果たした貢献に注目しなければならないとしてます。もし無形資産に関連した費用の収集が無形資産の価値創造への貢献度と異なり、独立企業原則に合致しない場合には、税務機関は損金否認の形で特別納税調整をします。

さらに公告では特許使用料にかかわる特別納税調整事項の規定にて、「独立企業原則に合致しない」ことを特に強調しました。独立企業間にて一方の企業が無形資産所有権のみを有するものの価値創造に貢献していない企業に使用料を支払う場合、独立企業原則に合致する関連者間取引として特別納税調整を実施せずに済むかにつき、引き続き注視していく必要があります。

関連役務

公告では関連役務についても一つの単独の章とはしませんでした。また、無形資産の内容と同じく、16号公告における関連役務の内容と整合を図るとともに、受益性と独立企業原則との統一を行いました。独立企業原則に合致する関連役務は受益性のある関連役務取引であるべきとし、非関連者が同様あるいは類似した状況での営業慣習と公平取引価格をもって価格を設定するとしています。同時に公告では受益性のない役務内容につき例を挙げました。この例示は税務総局が提示した「六つのテスト」の内容とほぼ同様です。

関連役務取引の価格設定に関して、公告では意見募集稿と比べて合理的な原価費用をベースとして取引価格を確定すべきとする一方、マークアップについて強制的な要求をしていません。関連者間取引価格を設定する際には、企業は受益性と関連役務の経済実質を評価すべきとされています。

同時に無形資産の内容と類似する形で、公告では関連役務の規定において「独立企業原則」の適用をより一層強調しています。企業が機能およびリスクを負担せず、実質的な経営活動を行わない海外関連者に支払った費用は、独立企業原則に合致しないとして税務機関は特別納税調整を実施することができます。

⒉対応的調整および相互協議

中国がG20の国際税収改革を実行するため、公告ではBEPS行動計画における紛争解決メカニズムのガイドラインを提示しました。2号文の第11章の「対応的調整および国際相互協議」を改訂し、二国間または多国間事前確認協議の申請と締結、あるいは特別納税調整の実施、二重課税問題を解決するための相互協議を申請するプロセスおよび内容を整理しました=表。

(このシリーズは月1回掲載します)

筆者紹介

フローラ 曽(Flora Zeng)

Deloitte Touche Tohmatsu香港事務所

日系企業サービスグループ シニアマネジャー 中国税理士

中国における税務と移転価格専門サービスで10年超の経験を有する。多数の日系企業に対し移転価格同期資料の作成、移転価格調査抗弁、移転価格ポリシーの構築等に関する助言を行い、日中APAもサポートしている。2016年10月よりデロイト トウシュ トーマツ香港事務所に駐在し、日系企業に対する各種の税務と移転価格アドバイザリーサービスを提供している。

連絡先: flozeng@deloitte.com.hk

サイト:www.deloitte.com/cn

※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。