|

|

月1回のこのコーナーでは、香港・日本・中国等を中心とした税金等に関する問題についてご紹介させていただきます。前回は、税務当局が富裕層の財産を把握するための制度として創設された財産債務調書制度及び国外財産調書制度について解説しました。今回は、組織再編により親子関係を逆転させ、軽課税国に不当に所得を移転する租税回避行為を防止することを目的とした日本の税制(コーポレート・インバージョン対策税制)を紹介します。

例えば香港のように法人税率が低い国または地域に法人を設立し、日本法人の所得を外国法人に移転させることによって相対的に高い日本の税率を回避する行為を防止するために、税率の低い国にある法人の所得を日本の所得とみなして法人税等を課税する税制(タックス・ヘイブン対策税制)があることは、香港でビジネスをされている多くの方がご存じかと思います。

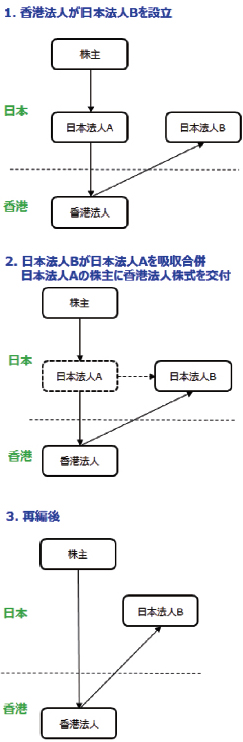

ただし、この制度の場合、親会社が日本にあり、子会社は軽課税国にあるという関係が前提で子会社の所得を親会社に合算し課税するものとなるため、組織再編によって親子関係を逆転させることにより、タックス・ヘイブン対策税制を回避することが可能となる場合があります。このような、低税率国にあるペーパーカンパニーを親会社として日本法人がその子会社となるような組織再編の形態をコーポレート・インバージョンと言います。日本でも、2007年頃から三角合併の解禁により、このスキームによる国際的租税回避行為を比較的容易に行うことが出来るようになったため、これを防止するためのコーポレート・インバージョン対策税制が整備されています。(図表参照)

組織再編時の規制 三角合併の対価として、外国親会社法人株式を交付するコーポレートインバージョンを行った場合、三角合併が以下の要件に該当する場合(ただし、タックス・ヘイブン対策税制の適用除外基準を満たす場合は除く)には、その三角合併自体を非適格合併として取り扱い、株主に対して譲渡益課税が行われます。 (要件) ①被合併法人と合併法人との間に特定支配関係(※1)があること ②被合併法人の株主に特定軽減課税外国法人(※2)の株式を交付すること

タックス・ヘイブン対策税制の対象となる株主は、外国子会社等の株式の10%以上を直接・間接に保有している日本法人または日本居住の個人となります。従って、コーポレートインバージョンの結果として各株主の株式保有割合が10%未満となった場合にはタックス・ヘイブン対策税制の適用はないことになりますが、このような場合でも、5人以下の株主が軽課税国に所在する外国親法人を通じて内国法人の発行済株式80%以上を間接的に保有する場合には、当該外国親法人の所得を株主の所得に合算して課税されることになります。

やや難解な税制のため、完全に理解する必要はないかもしれませんが、昨今、香港法人の活用方法を見直し、香港を親会社とする組織再編を検討されている企業も増えてきておりますので、組織再編の手法を検討する際に本税制についても頭の片隅に入れておくと、予期しない課税を防ぐことができると思われます。 ※1…一方の内国法人と他方の内国法人との間にいずれか一方の内国法人が他方の内国法人の発行済株式等の総数の50%を超える数の株式を直接または間接に保有する関係 ※2…2年以内に開始した各事業年度においてその所得に対して課される税の負担が20%未満である外国法人 (このシリーズは月1回掲載します)

筆者紹介

|

|

.jpg)

|