|

|

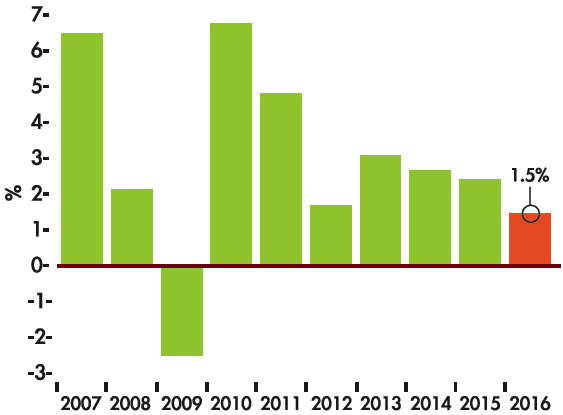

香港経済—今月のポイント ①香港経済にとって、中国の景気減速、米国の金融引き締め政策および香港ドル高は、いずれも景気の下振れリスクである。 ②今年第1四半期の香港の域内総生産(GDP)は弱い結果だったことを受け、今年通年の香港のGDP伸び率予想を1・8%から1・5%に引き下げる。

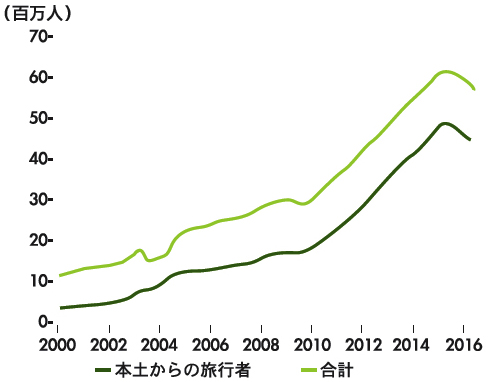

中国本土の景気減速 香港と中国本土は、景気サイクルペースが極めて近い。中国本土の経済成長率鈍化に伴い、香港の景気下振れリスクも増幅している(図表1)。両地の経済の相関係数(数字が大きいほど相関関係は高い)は、1998〜2006年の期間が0・52だったのに対し、2007年から上昇し現在は0・62になっている。 他のデータからも、香港と中国本土の経済関係の緊密さが増している状況が伺える。本土の貿易に占める香港のシェアは、1998年の3%から現在では50%を超えている。同期間の香港の旅行客の本土客の占める比率は25%から78%に上昇(図表2)。このほか、H株指数の売買高がハンセン指数に占める比率は3年前の61%から現在は約74%に上昇している。

米国の金融引き締め策 香港は増幅する景気下振れリスクに対応するため金融緩和政策を維持すべきだが、米ドルペッグ制により米国の金融引き締めに追随しなければならない。 米連邦準備制度理事会(FRB)は昨年12月、2006年以来の利上げを実施。今年はさらに2度の利上げを実施し、向こう2年も利上げが続くと予想している。一方、香港では今年は利上げが実施されない可能性がある。民間銀行が香港金融管理局(HKMA)に保有する決済性預金残高の規模が大きく、銀行システムの資金が潤沢にあることを示しているためである。しかし、米国が金融引き締めを続けるに伴い、香港も今後2年以内に利上げに踏み切らなければならないであろう。

目下、香港の金利は依然として安定している。しかし、米ドルペッグ制のため、香港ドルと米ドルの動きはほぼ類似しており、ここ数年、米ドル高に伴い香港ドルも大幅に上昇した。

香港ドルのバスケット通貨に対する加重平均を示す国際決済銀行(BIS)の香港ドル指数は、2014年半ばから今年初めにかけて約13%上昇。同指数は足元ではやや下落したものの、市場は米国の利上げで米ドドルは再び騰勢を強めると予想。それに伴い、香港ドルも上昇する見込みである。香港ドル高は、香港経済全体にとって、とりわけ投資と貿易にマイナスの影響をもたらすものであり、香港経済のリスクを高める要因である。 今後の見通し 今年第1四半期の香港経済は予想を下回った。GDP伸び率は前年同期比で0・8%と、約4年ぶりの低い水準。前期比では0・4%減と、2014年第2四半期以来のマイナスとなった。また、旅行客の消費低迷がサービス輸出を押し下げ、同輸出は前年同期比で4・0%減と、下落率は約7年ぶりの大きさだった。消費も鈍化し、前年同期比で1・1%増と、伸び率は2009年第3四半期以来の低い水準。世界的な景気透明感を背景に、財輸出は実質ベースで前年同期比3・6%減と、四半期続けての減少。輸入は5・4%減と、減少率は2009年の金融危機以来の大きさとなった。純輸出のGDP寄与は1・1ポイントだたが、これは輸入の減少率が輸出を大幅に上回ったことによるものである。また、投資の指標である固定資本形成総額は10・4%減と、減少率は昨年第4四半期の9・4%を上回り、第1四半期のGDPを2・3ポイント押し下げた。 第1四半期の経済指標の弱さを鑑み、今年通年のGDP伸び率予想を1・8%から1・5%に下方修正する(図表3)。直帰の統計で4月の小売と輸出はともに、第1四半期に比べてわずかながら改善しているものの、前年同期比ではマイナスとなっている。

いずれにせよ、中国本土の景気減速や米国の利上げ、それに伴う香港ドルの上昇の影響を受け、香港の景気は減速傾向にあり、向こう数四半期、これらの要因は香港の景気下振れ圧力としてくすぶり続けるであろう。

(恒生銀行「香港経済月報」2016年5/6月号より。このシリーズは月1回掲載します) |

|

.jpg)

.jpg)

|