|

|

〈62〉 月1回のこのコーナーでは、香港・日本・中国本土等を中心とした税金等に関する問題についてご紹介させていただきます。前回、BEPSプロジェクトを踏まえて整備された日本の平成28年度税制改正における移転価格税制に係る文書化制度をご説明しました。今回は、香港と関わりの深い中国の移転価格税制におけるBEPS対応状況について解説します。

概要

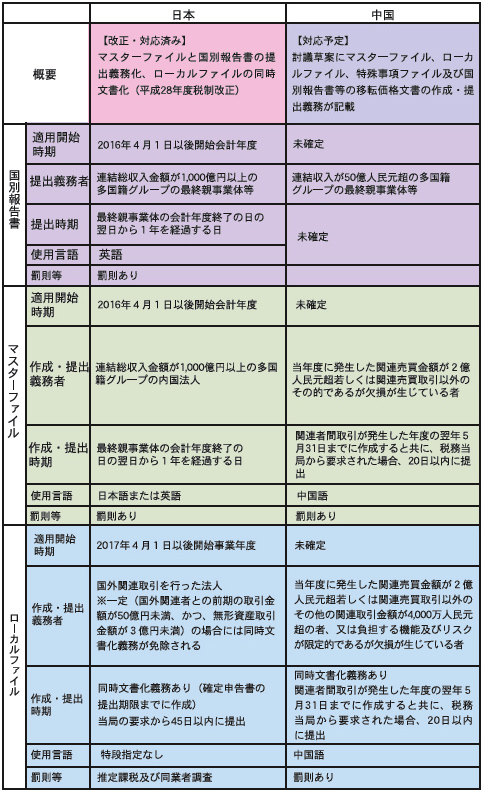

移転価格の文書化については、日本が平成28年度改正で対応を行い、各国も規定の整備を進めていますが、国によって対応に違いがある場合があるため注意が必要です。具体的にいうと、最終報告書で統一的な勧告がなされた国別報告書については各国とも大きな違いはありませんが、マスターファイル・ローカルファイルについては、提出基準や記載内容、提出時期が日本と異なっている国もあります。特に、日本の対応と大きく異なっているのが中国です。左記の表が、移転価格の文書化に関する日本と中国の対応状況の比較となります。

留意事項

中国の改正案は、関連者間の年間売買取引金額が2億元(約34億円)超の法人等に対してマスターファイルの作成を義務付けており、日本で提出が求められる「連結総収入金額が1000億円以上の多国籍グループ」とは大きな開きがあります。

また、マスターファイルの作成・提出期限にも留意が必要です。中国のマスターファイルは、関連者間取引が発生した年度の翌年5月31日までに作成することとされています。この点、中国の改正案は確定していませんが、仮に、2016年12月期からの適用とされた場合、2017年5月31日までに中国語でマスターファイルを準備しなくてはならないこととなります。日本で最も早い時期の適用は、2017年3月期からで、2018年3月末日まで提出すればよいため、こちらも大きな差があります。

この他、ローカルファイルでも、最終報告書の勧告にはない「バリューチェーン分析」の記載を求めているため留意が必要です。

(このシリーズは月1回掲載します)

|

|

.jpg)

|