.jpg)

〈61〉

移転価格文書化対応

月1回のこのコーナーでは、香港・日本・中国等を中心とした税金等に関する問題についてご紹介させていただきます。前回、BEPS(Base Erosion and Profit Shifting:税源浸食と利益移転)の行動13(移転価格関連の文書化の再検討)の概要およびそれが日本企業に与える影響をご説明しました。具体的には、日本企業は今後、国別報告書、マスターファイル、ローカルファイルという3層構造の移転価格文書の作成が求められるという内容です。今回は、BEPSプロジェクトを踏まえて整備された日本の平成28年度税制改正における移転価格税制に係る文書化制度をご説明します。

概要

日本における移転価格文書としては、これまでは、租税特別措置法施行規則第22条の10第1号および第2号に掲げられた項目を含んだ文書がそれに当たるものとされてきましたが、OECDによる「BEPSプロジェクト」の行動13の最終報告書を踏まえ、平成28年度税制改正において、移転価格税制に係る文書化制度が整備されました。具体的には、直前会計年度の連結総収入金額1000億円以上の多国籍企業グループの構成会社等である内国法人および恒久的施設を有する外国法人は、最終親会社等届出事項、国別報告事項および事業概況報告事項を、国税電子申告・納税システム(e-Tax)で国税当局に提供しなければならないこととされました。

最終親会社等届出事項

特定多国籍企業グループの構成会社等である内国法人または恒久的施設を有する外国法人は、最終親会社等および代理親会社等に関する情報を記載した最終親会社等届出事項を所轄税務署長に提出する必要があります。

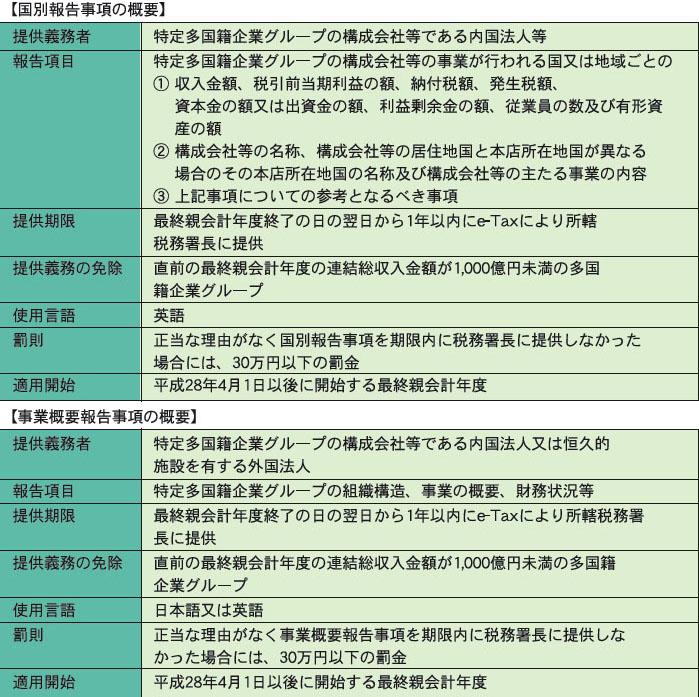

国別報告事項

BEPSプロジェクトで勧告された三種類の文書でいう国別報告書です。グローバル企業の親会社が、国ごとのグループ所得および税額等の配分状況や各国で活動する子会社の名称、機能に関する情報を報告するためのものです。

事業概況報告事項

BEPSプロジェクトで勧告された三種類の文書でいうマスターファイルであり、グループの活動の全体像に関する情報を提供するための資料です。

独立企業間価格を算定するために必要と認められる書類

BEPSプロジェクトで勧告された三種類の文書でいうローカルファイルであり、国外関連取引における独立企業間価格を算定するための詳細な情報を提供するための資料です。

まとめ

今回の税制改正により、移転価格文書として作成および提出が求められる資料の量が増すとともに、税務申告書の提出期限までの作成という同時文書が求められますので、日本企業にとってはこれまで以上に早めに必要な情報の入手および検討を行い、適切な移転価格文書を作成することが必要となります。また、本税制改正により作成および提供する移転価格文書は、企業が適切に移転価格を検証し決定していることを示すための有効な資料であり、税務当局の要求する要件を満たす文書を作成することで、将来の調査リスクや課税リスクを軽減する効果も期待できます。

(このシリーズは月1回掲載します)

筆者紹介

フェアコンサルティング(香港)

東京、大阪、香港、上海、蘇州、台湾、ベトナム、フィリピン、タイ、シンガポール、マレーシア、インドネシア、インド、メキシコを拠点に多数のグローバル企業のサポートを行っているフェア コンサルティンググループの香港拠点。同グループは国税当局や大手会計事務所出身で経験豊富な公認会計士、税理士スタッフが、日系企業が抱える諸問題を解決するための税務・財務戦略を企画・立案・実施支援しています。

⟨連絡先⟩

Manager 山口和貴

電話:+852-2156-9698

携帯:+852-9283-2096

メール:ka.yamaguchi@faircongrp.com

HP:http://www.faircongrp.com